Il nuovo approfondimento dedicato alla solvibilità delle compagnie italiane nel 2024 fornisce una lettura aggiornata dell’evoluzione del settore assicurativo nazionale all’interno del contesto regolamentare Solvency II assicurazioni, evidenziando gli elementi chiave connessi al livello di solidità patrimoniale misurato attraverso gli SFCR – Solvency Financial Condition Report pubblicati al 31 dicembre 2024.

L’analisi strutturata mostra un comparto in consolidamento, con un Solvency Ratio medio in crescita dal 268% al 274%, un rafforzamento della qualità del capitale e un’evoluzione del rischio assicurativo coerente con la maturità delle strategie adottate dalle imprese.

Metodologia e perimetro dell’analisi

L’analisi riguarda le prime venti compagnie assicurative italiane, attive nei rami Vita e Danni, selezionate sulla base della raccolta premi 2024.

I dati sui premi lordi contabilizzati provengono dalle banche dati ANIA e si riferiscono alla prima single entity di ciascun gruppo assicurativo.

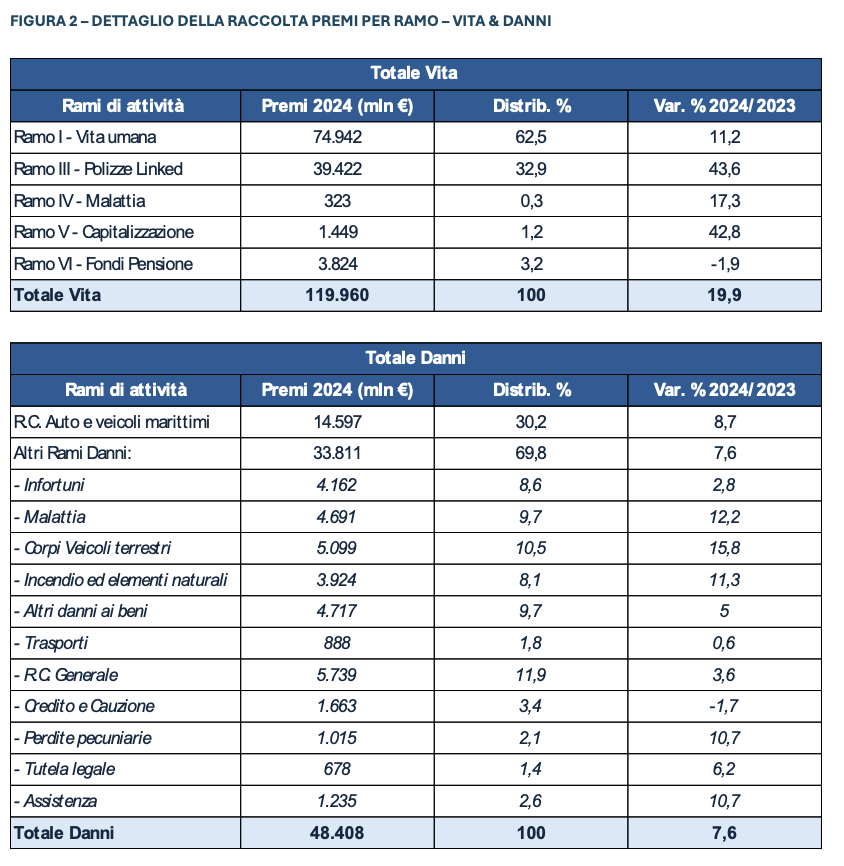

Evoluzione del mercato assicurativo nel 2024

Nel 2024, il mercato ha mostrato una crescita significativa, con un incremento:

- del 19,9% nel comparto Vita,

- del 7,9% nel comparto Danni.

Tali dinamiche riflettono un’evoluzione favorevole del quadro macroeconomico, l’aumento del reddito reale e una maggiore domanda di soluzioni di investimento, soprattutto polizze rivalutabili, Unit-Linked e Multiramo.

Complessivamente, il campione analizzato rappresenta 104.490 milioni di euro di premi, pari al 62% dell’intero mercato italiano (168.369 milioni di euro). L’analisi è stata condotta attraverso lo studio dei Solvency Financial Condition Report (“SFCR”) al 31.12.2024 pubblicati sui siti internet delle compagnie.

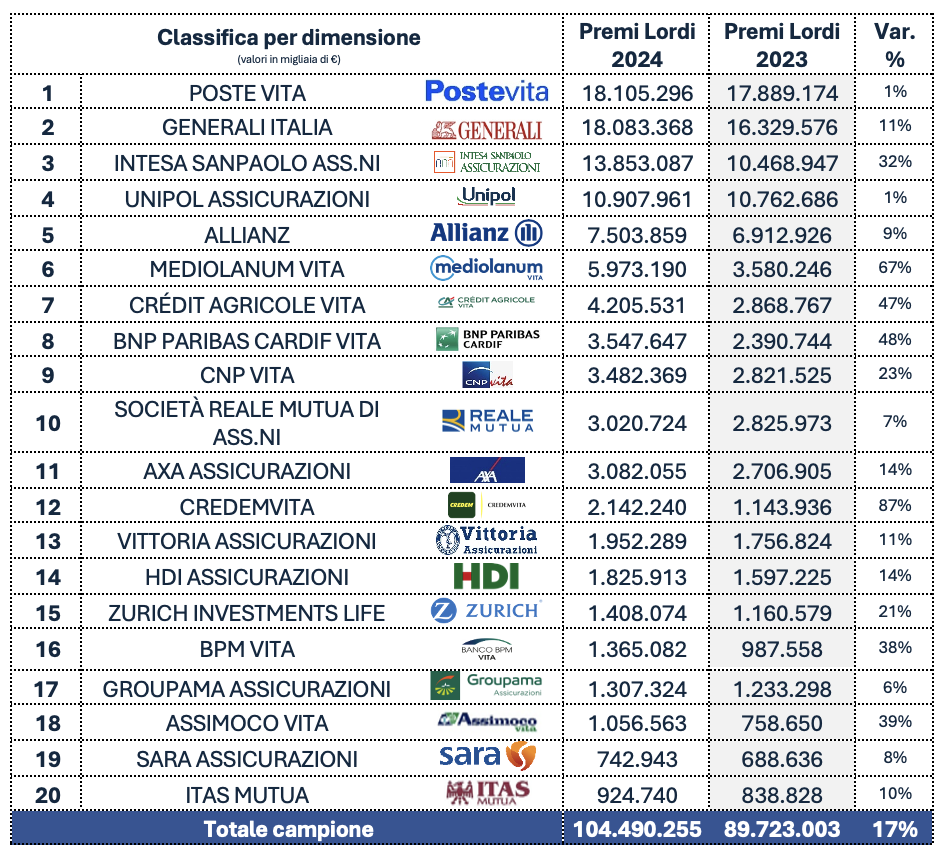

Classifica per dimensione e andamento della raccolta premi

I valori riportati nella tabella originale illustrano l’importanza delle principali compagnie in termini di premi lordi contabilizzati, evidenziando un comparto eterogeneo nelle dinamiche di crescita. In particolare, Credemvita, Mediolanum Vita, BNP Paribas Cardif Vita e Crédit Agricole Vita si sono distinte per una crescita significativa. Questo risultato è stato trainato dal successo delle polizze Unit-Linked e delle polizze Multiramo e delle soluzioni rivalutabili con partecipazione agli utili, che, come accennato in apertura, hanno beneficiato di un mercato più favorevole rispetto al 2023 e di una maggiore richiesta di soluzioni di investimento.

Di seguito, una rappresentazione grafica della variazione percentuale della raccolta premi nel 2024 rispetto al 2023:

Trend nei rami Vita e Danni

Di seguito, si analizzano le principali tendenze degli operatori, focalizzando l’attenzione sulle poste che concorrono alla formazione del rapporto di solvibilità, ovvero i fondi propri ed il Solvency Capital Requirement (“SCR”), leve mitigatrici quali Volatility Adjustment e LAC DT ed infine uno studio sulla Resilienza del Solvency Ratio alla volatilità del mercato attraverso un KPI di calcolo.

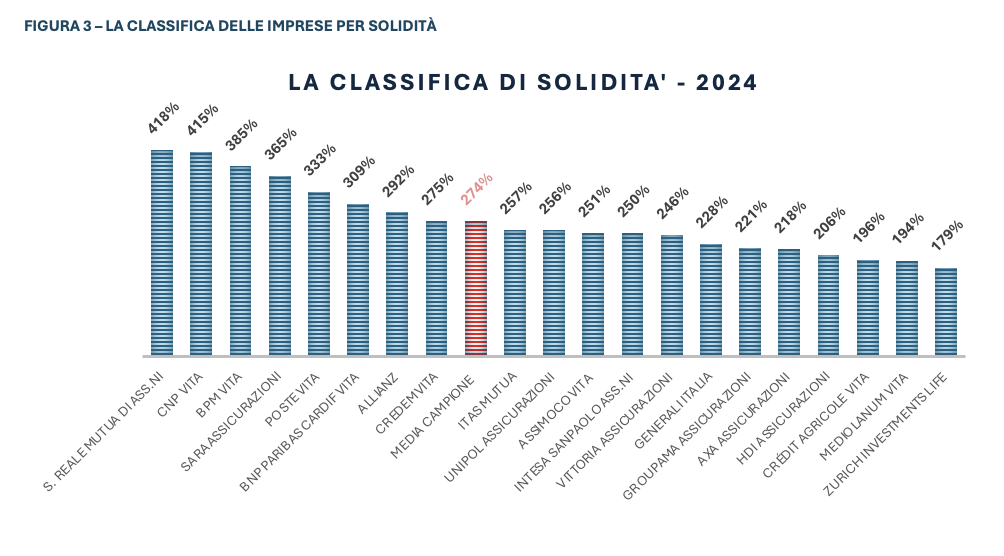

Il Solvency Ratio delle compagnie italiane nel 2024

L’analisi dei Solvency Financial Condition Report (SFCR) pubblicati al 31.12.2024 evidenzia un miglioramento complessivo del livello di solvibilità del settore.

Il Solvency Ratio, indicatore cardine del framework Solvency II, cresce dal 268% del 2023 al 274% nel 2024, riflettendo una capacità più elevata di assorbire shock avversi e mantenere la continuità operativa.

La lettura di questo dato, in un’ottica di risk-based approach, evidenzia un settore che continua a investire nella qualità del capitale e nel rafforzamento delle metriche regolamentari connesse al SCR e al requisito patrimoniale minimo.

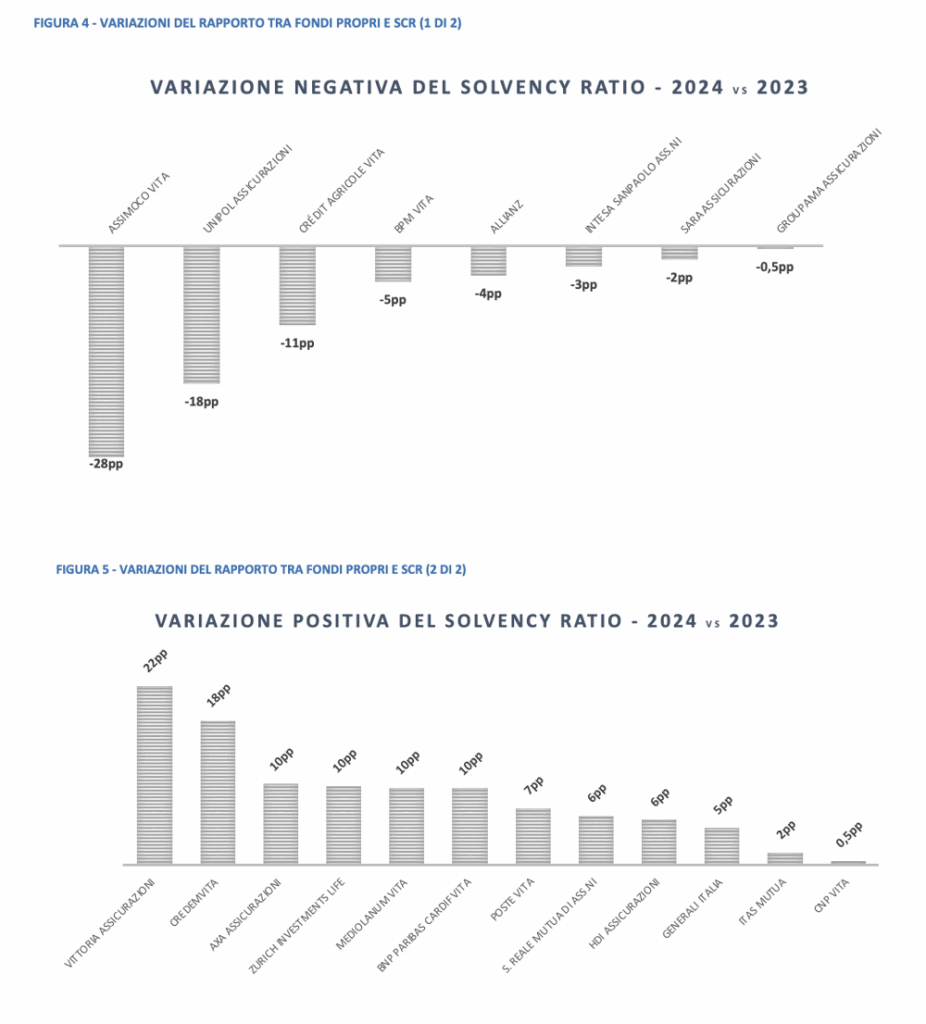

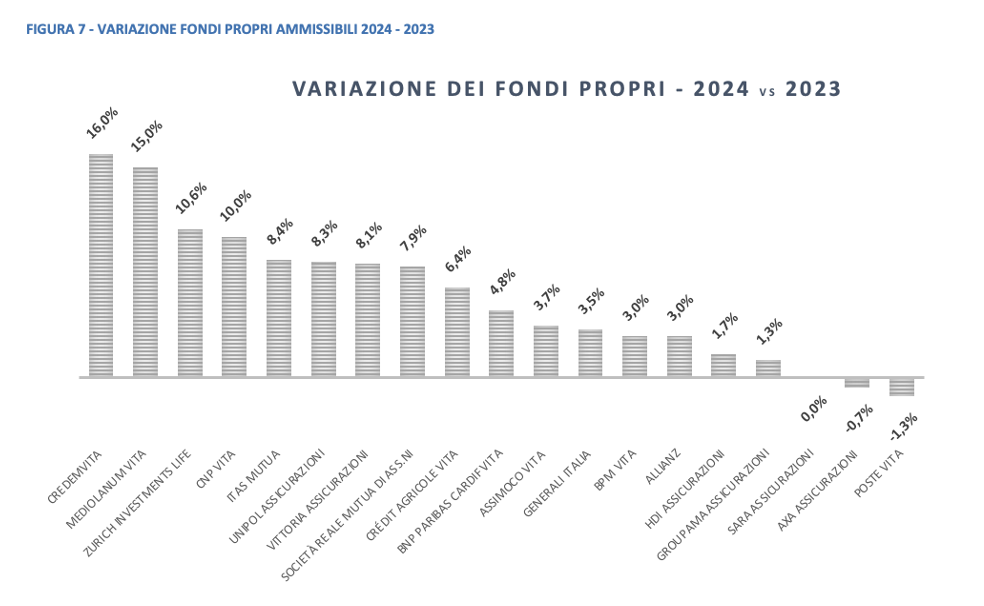

Differenze tra compagnie: chi migliora e chi peggiora

Nonostante il miglioramento medio, l’andamento non è uniforme:

- 8 imprese del campione hanno registrato un peggioramento del rapporto fondi propri/SCR,

- 12 imprese hanno invece migliorato il proprio Solvency Ratio rispetto all’anno precedente.

Motivazioni tipiche dei decrementi del Solvency Ratio

Le compagnie con Solvency Ratio in calo tendono a presentare:

- incremento del Market Risk,

- variazioni negative nei portafogli finanziari,

- maggiore volatilità nelle polizze Linked,

- incremento dello SCR Lapse.

Motivazioni dei miglioramenti

Le compagnie con Solvency Ratio in crescita sono caratterizzate da:

- maggiore disciplina di asset–liability management,

- rafforzamento dei fondi propri,

- riduzione del profilo di rischio,

- vantaggi più elevati derivanti dal Volatility Adjustment.

Questi elementi dimostrano come il Solvency Ratio sia un indicatore dinamico e strettamente collegato sia alle condizioni di mercato sia alle strategie gestionali adottate.

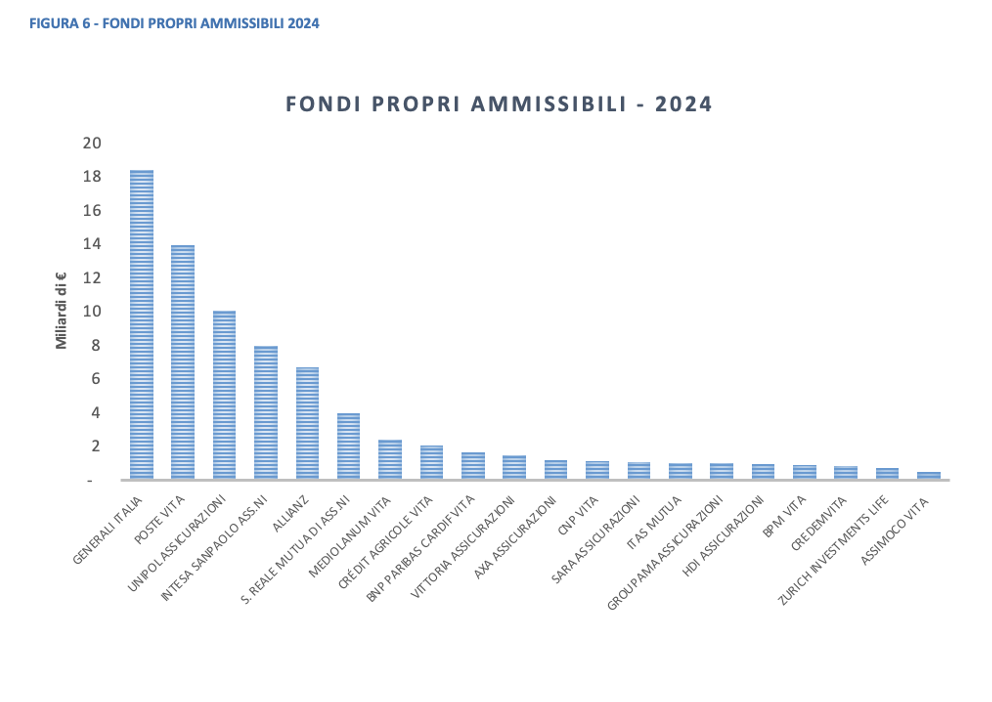

Fondi propri: composizione e andamento nel 2024

La solidità patrimoniale di una compagnia assicurativa si misura non solo rispetto allo SCR, ma anche in termini qualitativi e quantitativi dei fondi propri.

Crescita dei fondi propri complessivi

Nel 2024, i fondi propri ammissibili del campione registrano una crescita da 75.280.173 a 77.517.934 migliaia di euro, con un incremento di:

- +2.237.761 migliaia di euro

- pari a +2,9%.

Questo aumento testimonia una maggiore capacità delle imprese di sostenere potenziali shock, migliorando il proprio posizionamento regolamentare.

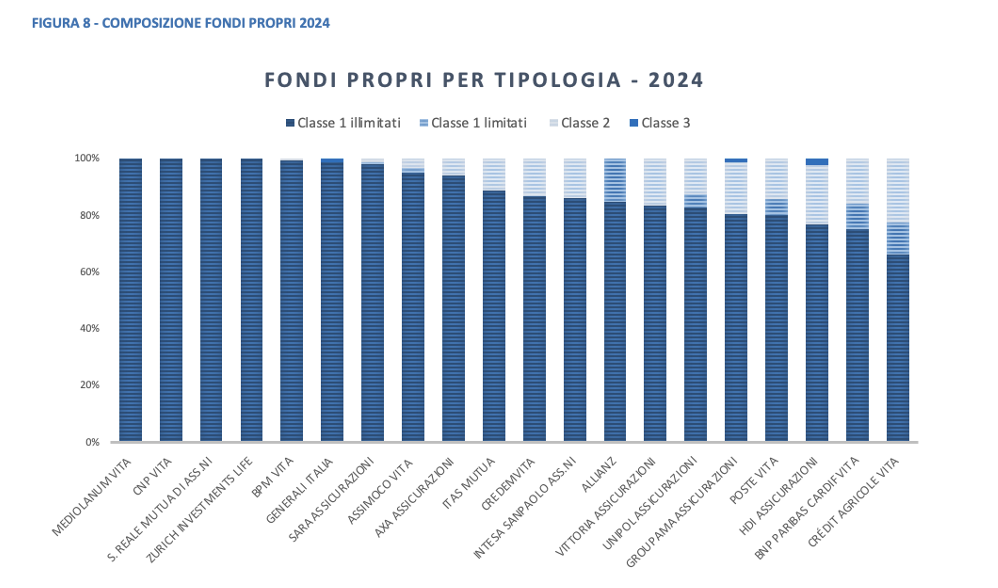

Composizione del capitale: la centralità dei fondi di Classe 1

La struttura del capitale nel 2024 è caratterizzata da:

- 88,3% → fondi propri di Classe 1 illimitati

- 3,4% → fondi di Classe 1 limitati

- 7,8% → fondi di Classe 2

- 0,4% → fondi di Classe 3

Questa struttura patrimoniale rispecchia un capitale di elevata qualità per garantire stabilità e resilienza di fronte ai rischi di mercato e di sottoscrizione.

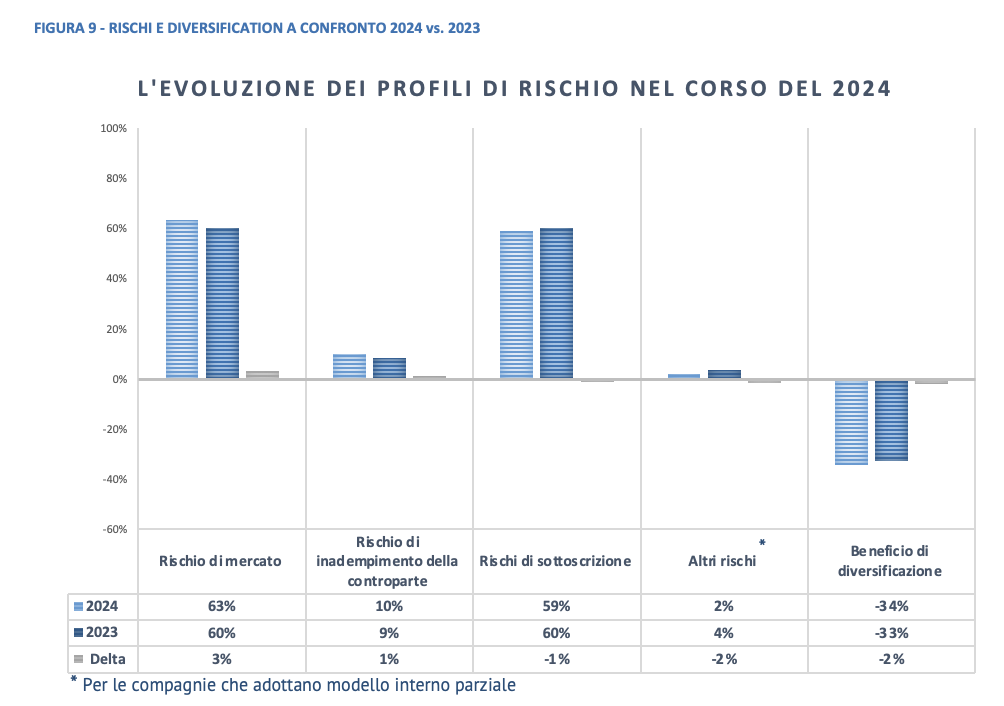

Solvency Capital Requirement (SCR): evoluzione dei profili di rischio

Nel 2024 l’SCR complessivo passa da 29.368.837 a 29.434.978 migliaia di euro, evidenziando un incremento moderato ma significativo in termini di profilo di rischio.

Evoluzione delle componenti di rischio

Il contributo delle diverse componenti di rischio si evolve come segue:

Market Risk

- cresce dal 60% al 63% sul BSCR

- indica maggiore esposizione alle dinamiche di mercato

- riflette la volatilità dei tassi, degli spread e dei mercati azionari

Underwriting Risk

- stabile al 59%

- conferma una gestione prudente della tariffazione e delle riserve tecniche

SCR Lapse

- in diminuzione

- dovuta a una maggiore maturità dei prodotti e a un comportamento più costante degli assicurati

Rischio operativo

- stabile e coerente con gli anni precedenti

Questi elementi mostrano come l’SCR sia influenzato da condizioni finanziarie e gestionali, ma anche dalla qualità del portafoglio prodotti.

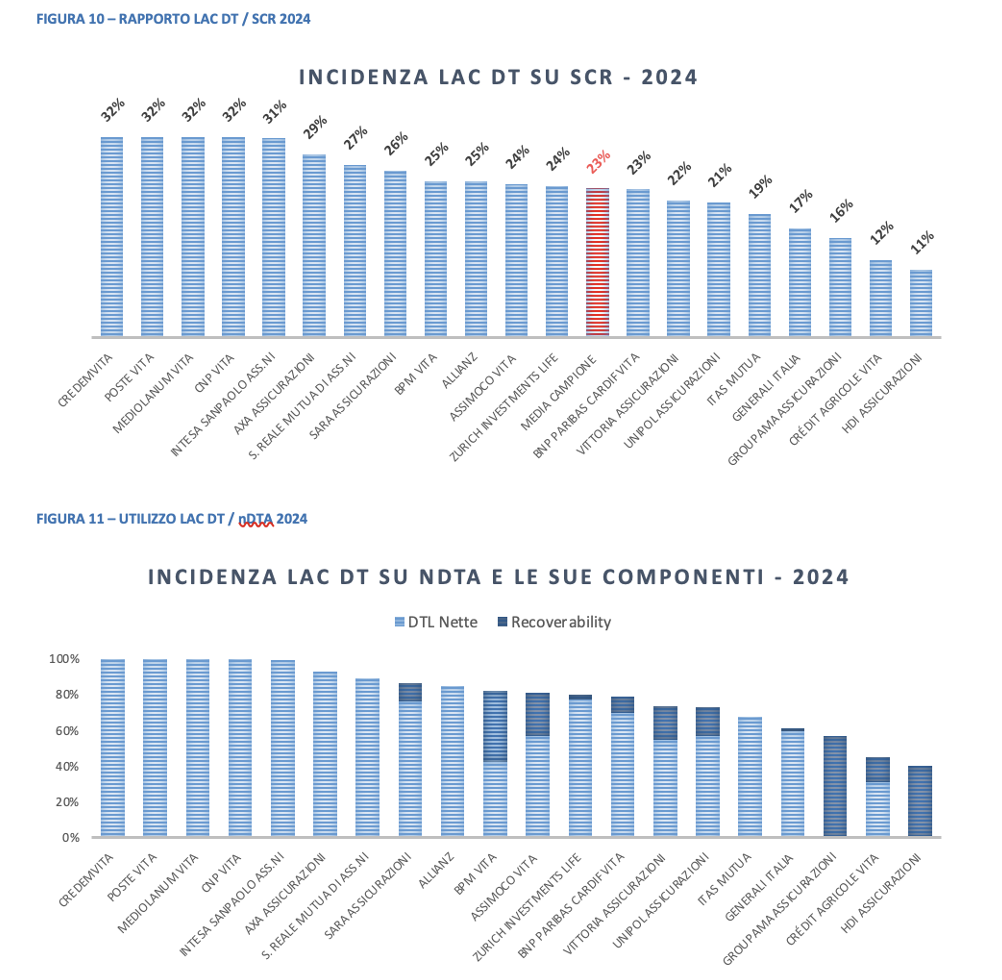

La Loss Absorbing Capacity of Deferred Taxes (LAC DT)

La capacità di assorbimento delle imposte differite (cd “LAC DT”) rappresenta un’importante leva di attenuazione del requisito patrimoniale (SCR). In media, al 31 dicembre 2024, le LAC DT incidono per il 23% sul totale dell’SCR, in linea con il valore registrato nel 2023. L’analisi evidenzia inoltre che, per quelle Compagnie che non hanno sufficienti DtL nette per raggiungere il cap delle nDtA, una quota significativa è riconducibile alla componente derivante dagli utili futuri (cd “recoverability”).

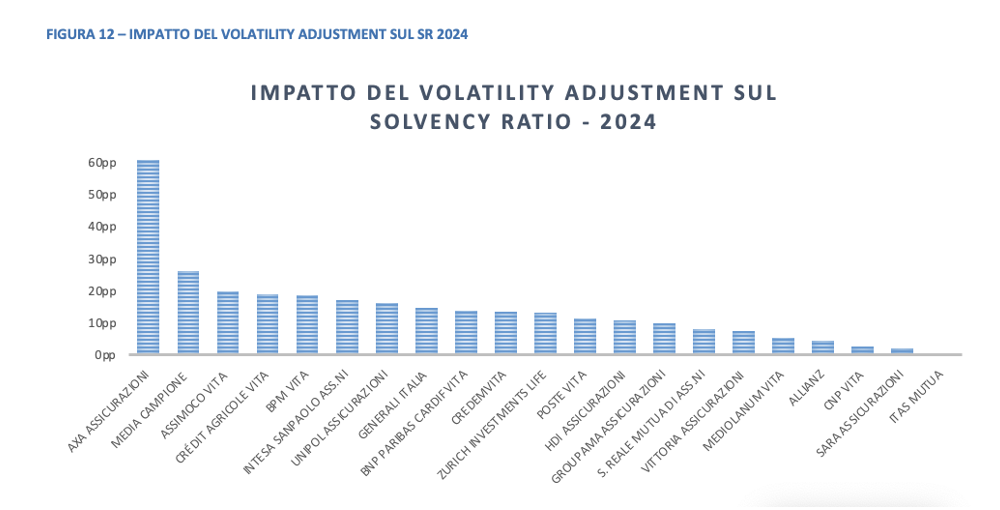

Il ruolo del Volatility Adjustment (VA)

Il Volatility Adjustment, previsto dal framework Solvency II, rappresenta una misura di attenuazione delle oscillazioni finanziarie, migliorando la stabilità del capitale regolamentare.

Impatto del VA sul Solvency Ratio nel 2024

Al 31 dicembre 2024, il beneficio medio del VA è pari a 13 punti percentuali sul Solvency Ratio, contribuendo in modo significativo alla solidità del settore.

Questo indicatore è particolarmente rilevante in un contesto caratterizzato da volatilità di tassi e spread, e conferma l’utilità degli strumenti LTG (Long Term Guarantees) nell’ambito della regolamentazione europea.

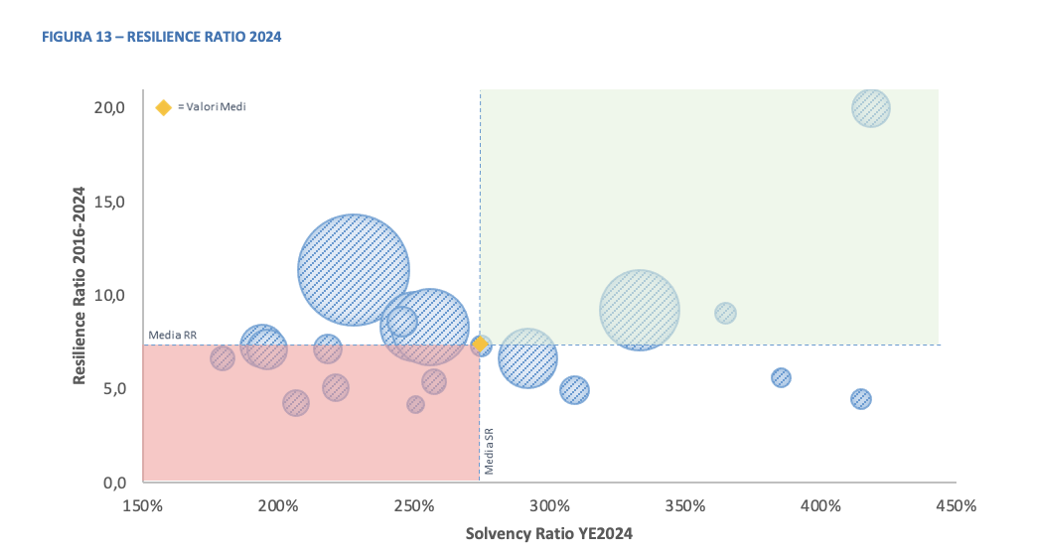

Resilience Ratio: misurare la stabilità del Solvency Ratio

Il Resilience Ratio (RR) è un indicatore sviluppato per valutare la capacità di una compagnia assicurativa di mantenere stabile il proprio Solvency Ratio nel tempo, anche in presenza di variazioni rilevanti nei rischi di mercato, sottoscrizione e operativi.

L’indicatore:

- utilizza la deviazione standard dei Solvency Ratio nel periodo 2016–2024,

- permette di classificare le compagnie in base alla volatilità del loro capitale regolamentare,

- offre un quadro prospettico della loro solidità (non solo statico).

Il RR si conferma uno strumento essenziale per comprendere non solo la solidità attuale ma anche la stabilità prospettica, elemento centrale per un’efficace applicazione del modello risk-based approach previsto da Solvency II.

Considerazioni finali sullo stato della solvibilità del settore assicurativo

L’anno 2024 si chiude con un quadro complessivamente solido per il settore assicurativo italiano.

La crescita della raccolta premi, insieme al consolidamento dei livelli di capitale e alla stabilità dei profili di rischio, conferma la capacità delle compagnie di operare in piena conformità al modello Solvency II e al meccanismo di calcolo del SCR.

La predominanza dei fondi propri di Classe 1 illimitati e l’utilizzo efficiente degli strumenti regolamentari (come LAC DT e Volatility Adjustment) rafforzano la posizione patrimoniale delle compagnie, garantendo continuità operativa anche in scenari di stress.

Allo stesso tempo, la crescente complessità del mercato e le trasformazioni in atto richiedono un approccio prospettico sempre più orientato alla gestione integrata dei rischi e alla pianificazione del capitale secondo un risk-based approach avanzato.

Le sfide emergenti: Solvency II Review, evoluzione della clientela e sottoassicurazione

Pur in presenza di indicatori rassicuranti, il contesto in cui operano le compagnie è in rapida evoluzione.

Le trasformazioni regolamentari introdotte dalla Solvency II Review rappresentano un passaggio cruciale, destinato ad avere impatti significativi tanto sui modelli di business quanto sulle metodologie di valutazione dei rischi.

Sintesi conclusiva: un settore solido, ma con nuove sfide strategiche

Il mercato assicurativo italiano chiude il 2024 con basi patrimoniali molto robuste e un Solvency Ratio medio ampiamente superiore ai minimi regolamentari.

Tuttavia, il contesto competitivo e normativo richiede alle imprese un’evoluzione continua, fondata su:

- gestione integrata del rischio,

- ottimizzazione del capitale,

- digitalizzazione dei processi,

- sviluppo di prodotti coerenti con i nuovi bisogni dei clienti,

- rafforzamento dell’educazione assicurativa,

- presidio del rischio climatico e dei rischi emergenti.

La capacità di adattarsi a queste dinamiche determinerà il livello di resilienza e competitività delle compagnie nel prossimo decennio.

Alessio Buonfrate, Associato di Carlino, Costanzo & AssociatiYoussef Bouaziz, Junior Consultant diCarlino, Costanzo & Associati