Il report esamina i prodotti Multiramo nel mercato assicurativo italiano del 2024, analizzandone caratteristiche, costi, sostenibilità e “Value for Money“. Sebbene i prodotti a vita intera rimangano predominanti, si nota una riduzione nel periodo di detenzione raccomandata e un aumento dell’offerta di fondi ESG). I costi complessivi, inclusi quelli di ingresso e riscatto, sono in calo, mentre la quota di valore destinata agli assicurati diminuisce, a vantaggio di compagnie e intermediari. Tali prodotti restano un’opzione interessante per investitori alla ricerca di equilibrio tra sicurezza e performance positiva

Introduzione

Concludiamo la serie di analisi sul comparto assicurativo Vita con il presente report, focalizzato sui prodotti Multiramo, che integrano componenti a gestione separata e unit linked. Vedremo come funzionano i prodotti multiramo e come si inseriscono nel contesto attuale.

Prodotti Multiramo e Value for Money nel ramo III assicurazioni

Copertura di mercato

L’analisi di mercato è stata condotta su un campione di 17 prodotti Multiramo venduti nel corso del 2024 e appartenenti alle principali Compagnie italiane di assicurazione (17 compagnie su un totale di 65), attraverso l’utilizzo dei KIID, DIP, condizioni di assicurazione e informative di sostenibilità disponibili alla data.

Caratteristiche tecniche e di rischio

Di seguito verranno illustrate le caratteristiche tecniche, finanziarie e di rischio dei prodotti in esame. Tali caratteristiche rappresentano i driver principali per la determinazione del Target Market ai fini POG (Product Oversight Governance).

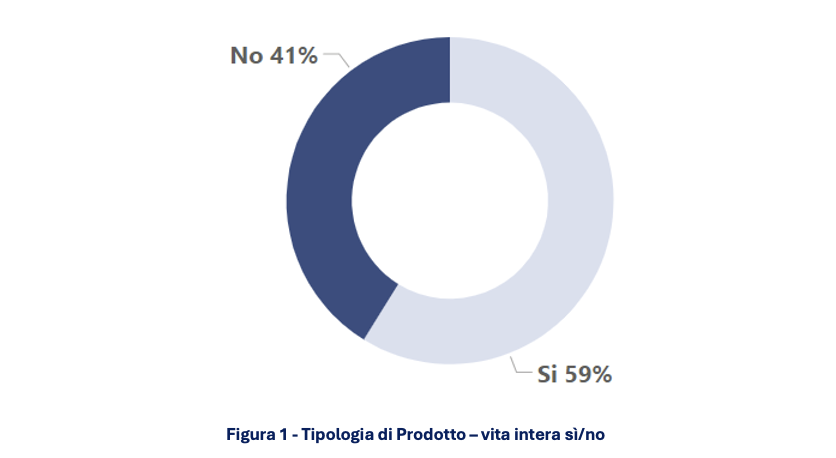

Il campione di prodotti Multiramo analizzati evidenzia come il 59% (2023: 67%) sia di tipo vita intera ed il restante 41% (2023: 33%) abbia una scadenza prestabilita. Il dato relativo alla presenza di prodotti a vita intera risulta essere coerente con le analisi condotte nel corso degli anni precedenti, seppure in lieve diminuzione rispetto al 2023.

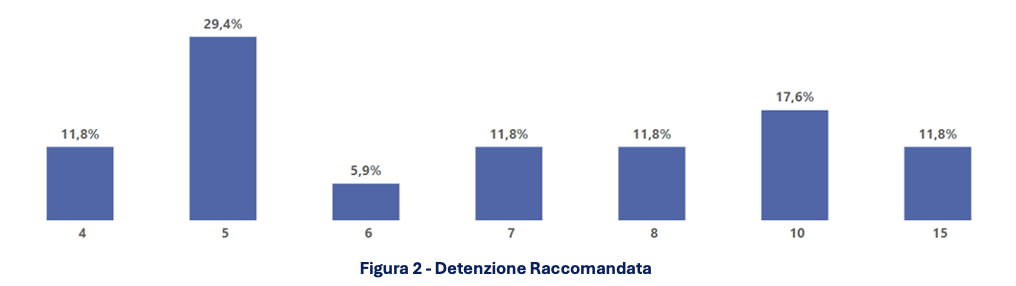

Il 30% dei prodotti esaminati riporta una detenzione raccomandata media pari a 5 anni (2023: 7 anni). Una buona percentuale di prodotti si attesta intorno ai 10 anni di detenzione raccomandata, mentre risultano a pari merito, con una percentuale pari all’11,8% del campione, i prodotti con detenzione raccomandata a 4, 7, 8 e 15 anni. In percentuale meno significativa (5,9%) si hanno i prodotti con detenzione pari a 6 anni.

Di seguito la distribuzione dettagliata dei cluster:

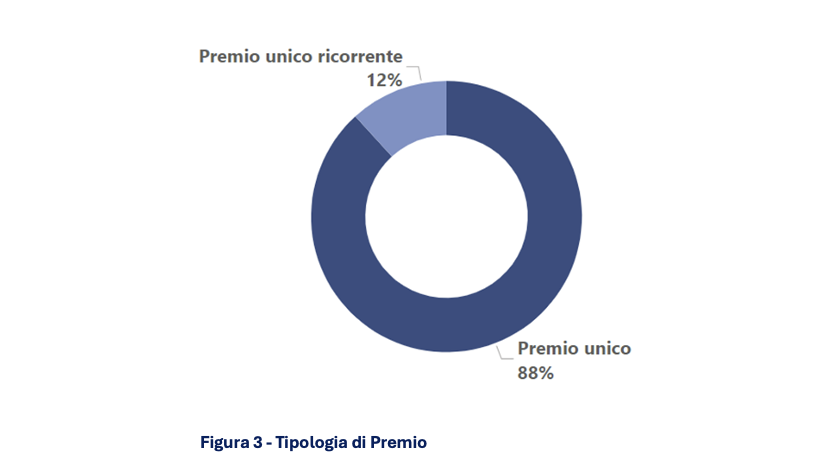

La tipologia di premio prevalente è quella del premio unico (88%) e in una percentuale minore (12%) il premo unico ricorrente.

Riguardo alla definizione del cluster di riferimento dichiarato dalle compagnie, sono state analizzate l’età, l’esperienza finanziaria richiesta, la capacità di sostenere le perdite e l’orizzonte temporale dell’investimento nel prodotto auspicato dal cliente.

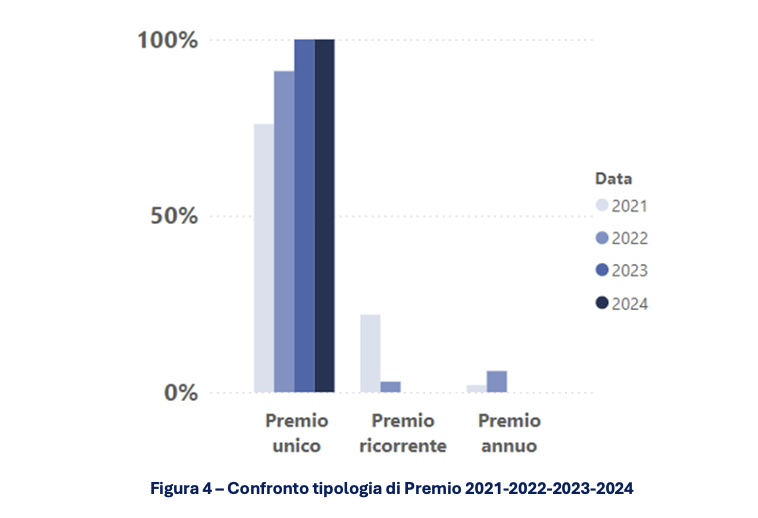

Dal confronto tra le analisi svolte negli ultimi quattro anni, emerge come vi sia stato un costante aumento di prodotti a premio unico, fino alla percentuale dell’88% del campione nel 2023, dato rimasto invariato nel 2024. Conseguentemente, si è registrata una decrescita dei prodotti a premio unico ricorrente e la scomparsa dal campione dei prodotti a premio annuo.

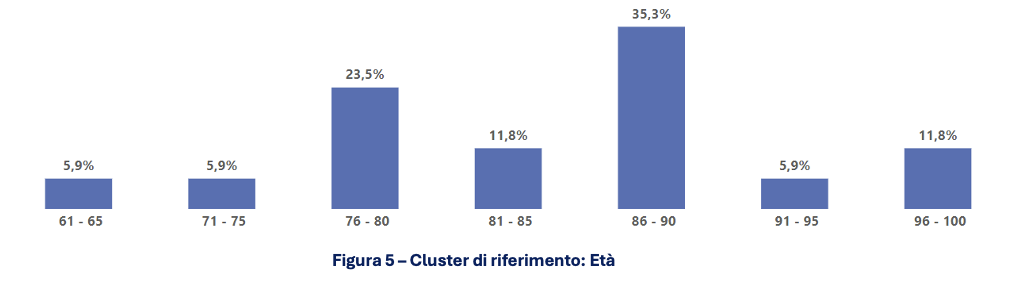

Il cluster di riferimento più frequente risulta essere quello dei contraenti di età compresa tra gli 86 e i 90 anni (35,3% del campione), seguito dalla classe compresa tra i 76 e gli 80 anni (23,5% del campione). Più in generale, l’età massima consentita è pari a 100 anni, mentre solo il 5,9% dei prodotti esaminati limita la possibilità di sottoscrizione ai contraenti entro i 65 anni. Di seguito la distribuzione dettagliata dei cluster di età:

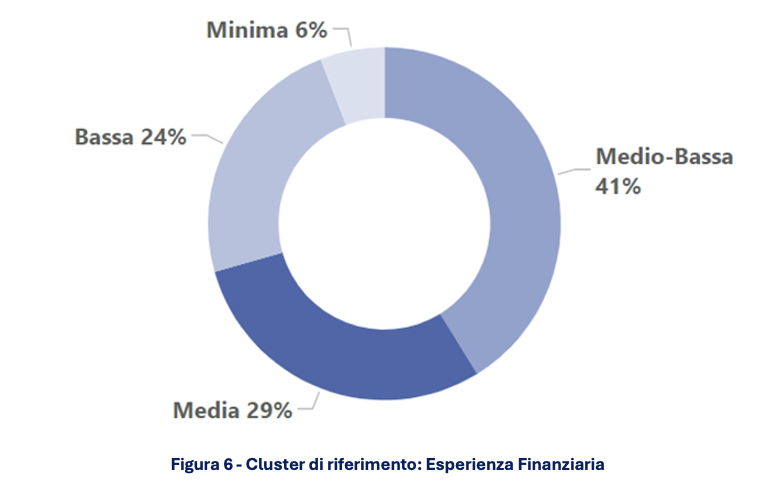

L’esperienza finanziaria richiesta al contraente è prevalentemente media – bassa (41%). Nel 29% dei casi, si richiede un’esperienza almeno media. Nel restante 30%, l’esperienza richiesta è bassa (24%) o addirittura minima (6%).

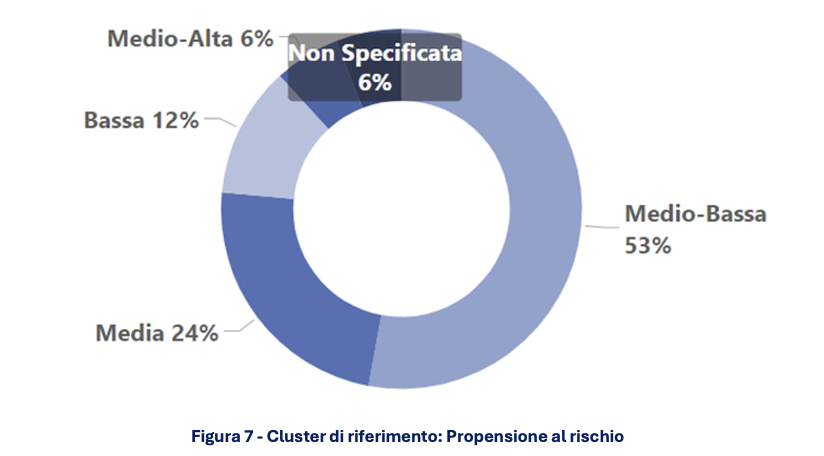

La propensione al rischio è dichiarata prevalentemente medio – bassa (53%). Nel 24% dei casi, è richiesta una propensione al rischio media e nel 12% dei casi bassa. Solo nel 6% dei casi, la propensione al rischio è dichiarata medio – alta. Il restante 6% dei prodotti non presenta una specifica propensione al rischio.

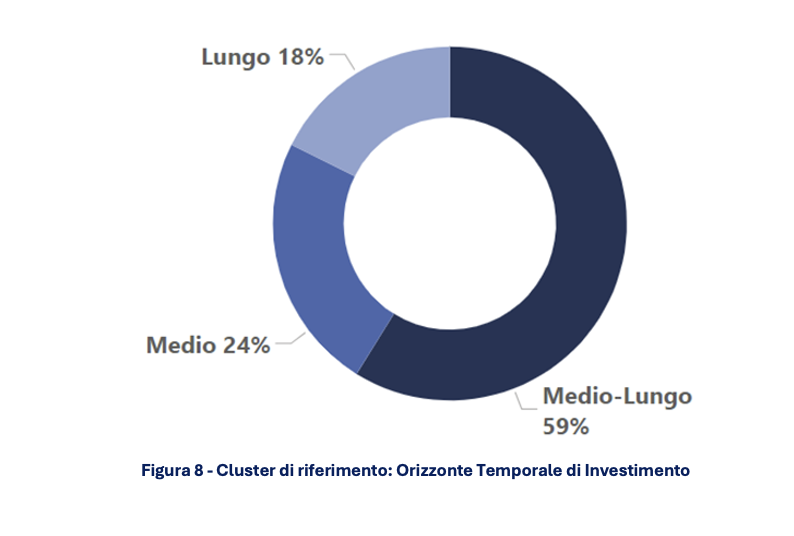

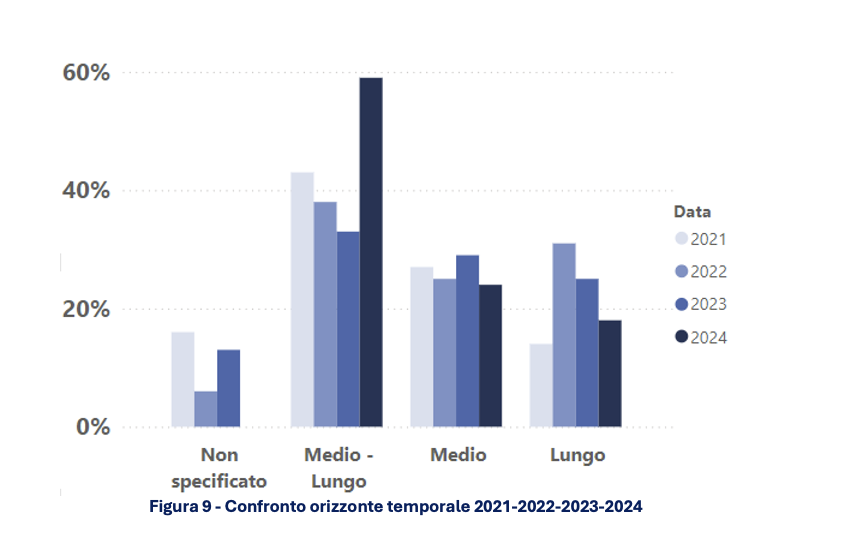

L’orizzonte temporale dell’investimento nel prodotto, richiesto al cliente, è per la maggior parte del campione di medio- lungo termine 59% (33% nel 2023), per il 24% di medio termine (29% nel 2023) e per il 18% di lungo termine (25% nel 2023).

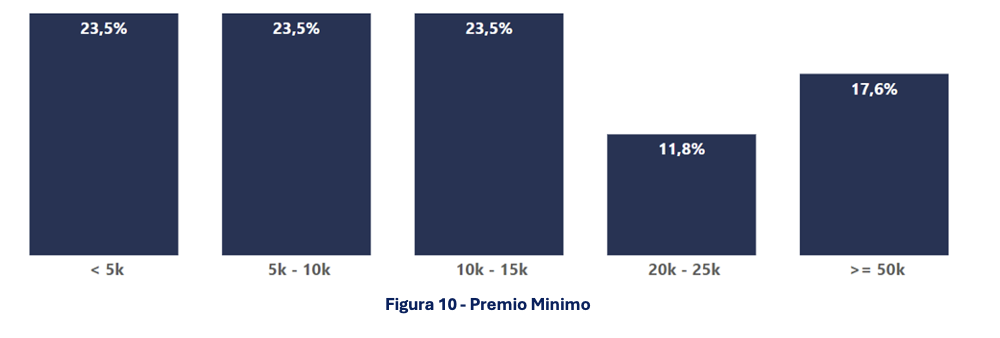

Dal confronto delle analisi svolte a partire dal 2021, emerge immediatamente un notevole aumento dell’orizzonte temporale medio – lungo, a discapito del medio e del lungo termine. Inoltre, tale aumento è dovuto alla scomparsa dal campione dei prodotti esaminati della casistica di orizzonte di investimento “non specificato”. Il premio minimo richiesto in fase di sottoscrizione risulta essere inferiore ai 15.000 euro nel 70,5% dei casi o comunque compreso tra i 20.000 e i 25.000 euro nell’11,8% dei casi. Nel restante 17,6% dei casi, è richiesto un premio minimo superiore ai 50.000 euro.

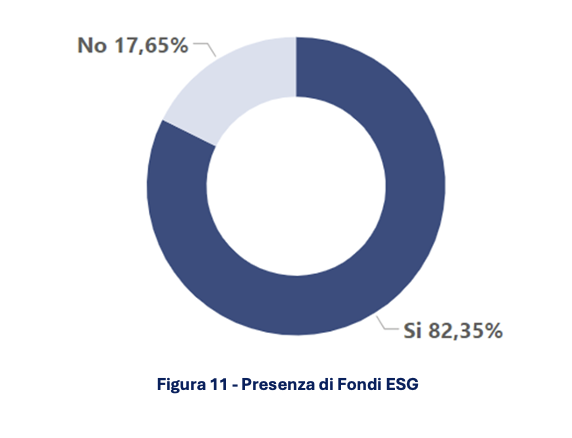

Inoltre, circa l’82% (2023: 58%) del campione analizzato offre la possibilità di investire in Fondi ESG. Tale percentuale è cresciuta sensibilmente rispetto al 2023, a testimonianza della crescente attenzione delle compagnie verso l’inclusione delle considerazioni ESG.

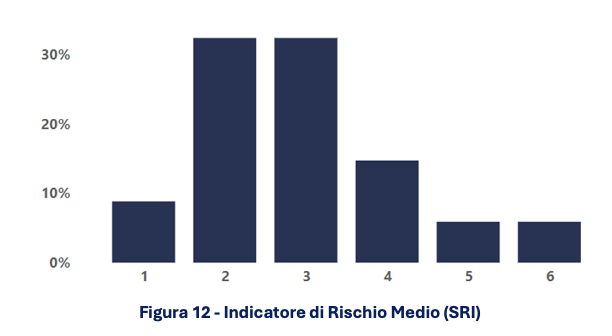

L’indicatore sintetico di rischio (SRI), dato dalla media tra l’indicatore di rischio più basso e quello più alto del singolo prodotto, è per il 32% pari a 2 (2023: 45%), per il 32% dei prodotti pari a 3 (2023: 27%), per il 15% è pari a 4 (2023: 25%), per il 9% dei prodotti è pari a 1 (2023: 0%), per il 6% pari a 5 (2023: 2%) e per il restante 6% pari a 6 (2023: 0%).

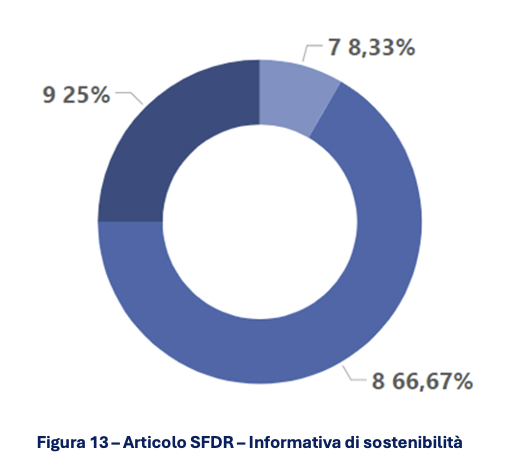

Qual è il ruolo dei fondi ESG nei prodotti Multiramo 2024?

Analizzando l’informativa di sostenibilità dei prodotti, è emerso come la maggior parte di questi ricada nella fattispecie dell’art. 8 SFDR.

Analisi costi dei prodotti Multiramo 2024

Nella seguente sezione verranno analizzati i costi, suddivisi tra costi di ingresso, costi di gestione e costi di riscatto. È stata analizzata anche l’allocazione dei costi tra Compagnia e Intermediario.

I costi medi del mercato dei prodotti Multiramo, caratterizzati dalla presenza di più scelte d’investimento, fanno riferimento alla media totale dei costi relativi alla componente con profilo di rischio più basso (prevalentemente Gestione Separata) e quella con profilo di rischio più alto (prevalentemente in fondi) di ogni prodotto analizzato.

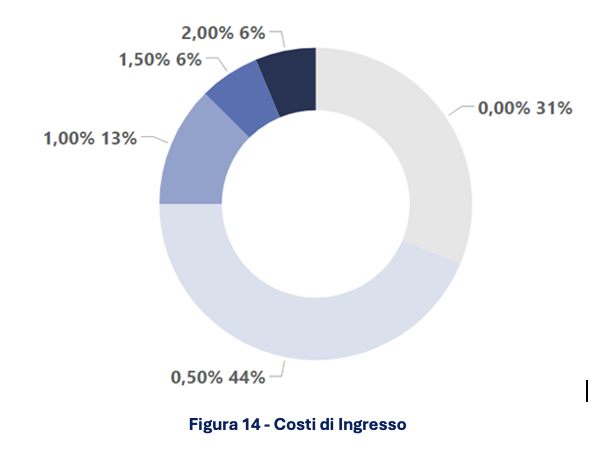

Il 69% (2023: 96%) del campione presenta costi di ingresso. I costi di ingresso applicati oscillano tra lo 0,50% (44%) e il 2% (6%).

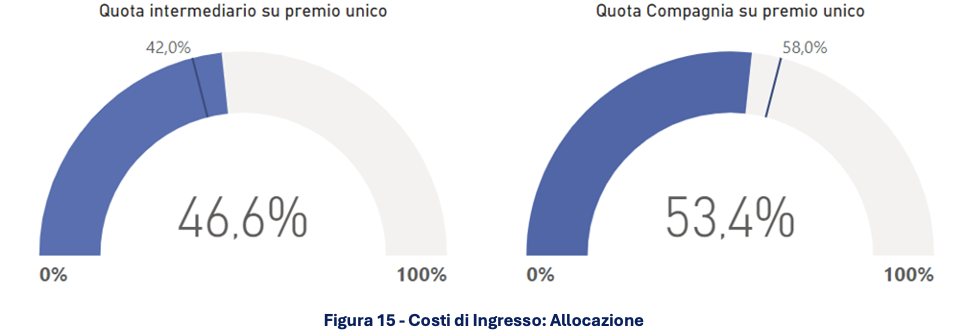

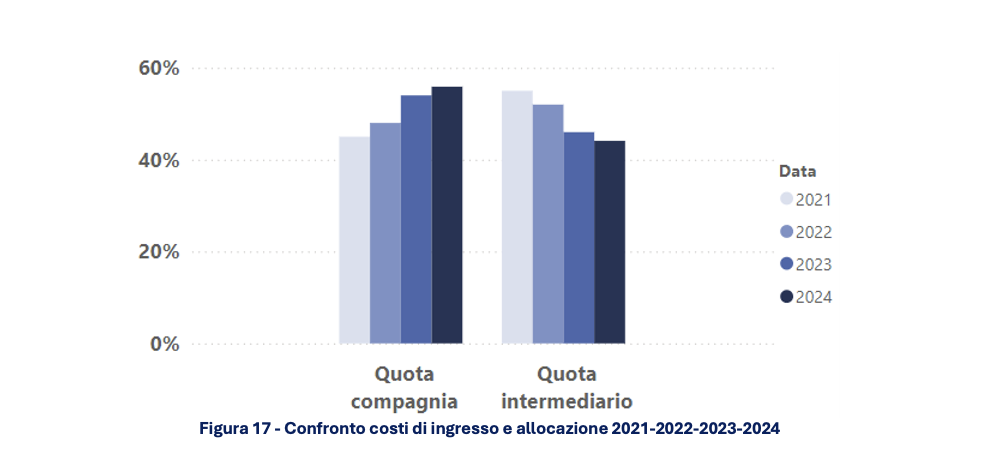

I costi di ingresso medi sul premio unico risultato attribuiti per il 47% all’Intermediario e per il 53% alla Compagnia. Tali dati restano allineati rispetto ai risultati registrati nell’analisi del 2023 (46% Intermediario e 54% Compagnia). I valori mediani, molto vicini ai valori medi, indicano una distribuzione dei dati simmetrica e priva di outliers.

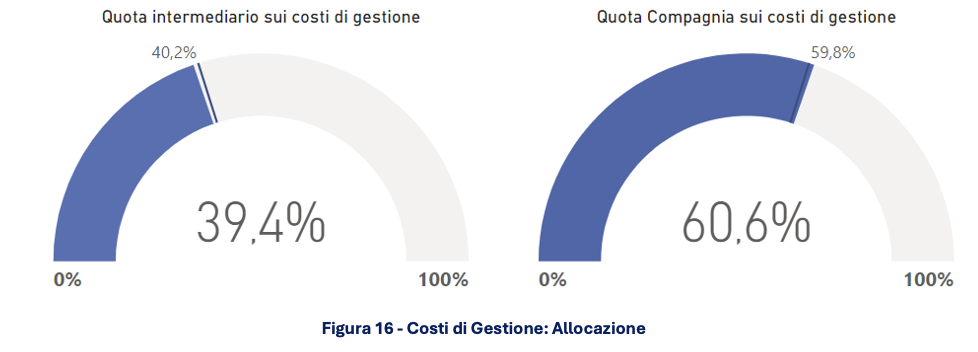

I costi di gestione medi risultano attribuiti mediamente per il 40% (2023: 46%) all’Intermediario ed il 60% (2023: 54%) alla Compagnia. Tale distribuzione evidenzia un aumento della quota Compagnia, a scapito della quota Intermediario. I valori mediani riportano le stesse informazioni di cui sopra.

Il confronto delle analisi svolte nel periodo 2021 – 2024 evidenzia un trend in aumento della quota Compagnia, a discapito di quella spettante all’Intermediario.

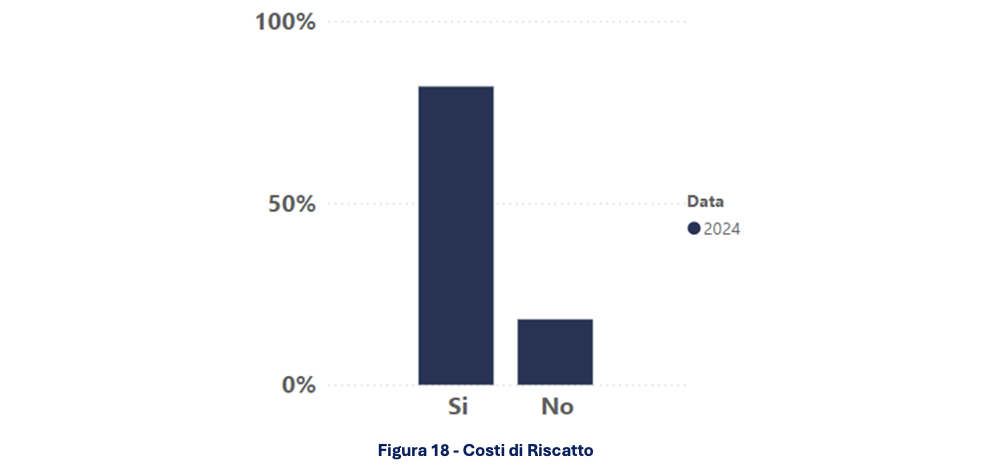

I costi di riscatto sono applicati nell’82% dei casi.

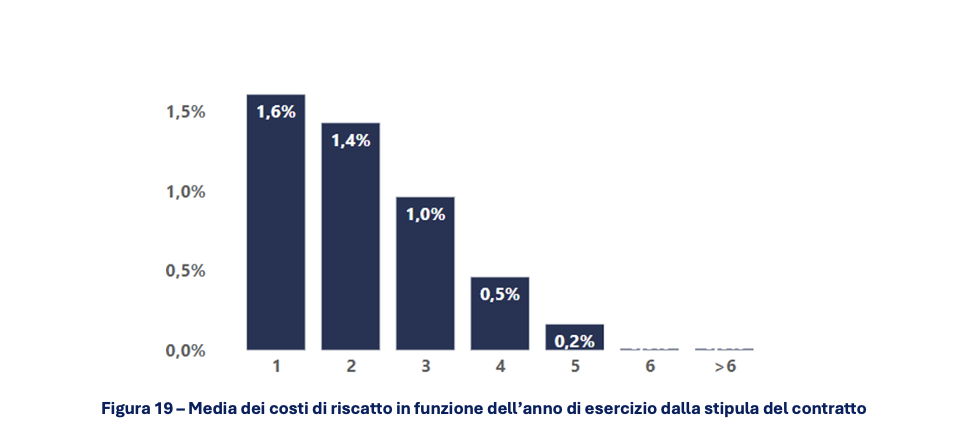

I costi di riscatto risultano decrescenti all’aumentare del numero di anni dalla stipula del contratto, fino ad attestarsi intorno allo zero al sesto anno. Nel corso del primo anno si registra una percentuale di costi pari all’1,6%, che diminuisce all’1,4% nel corso del secondo anno e all’1% il terzo anno, fino a dimezzarsi il quarto anno (0,5%).

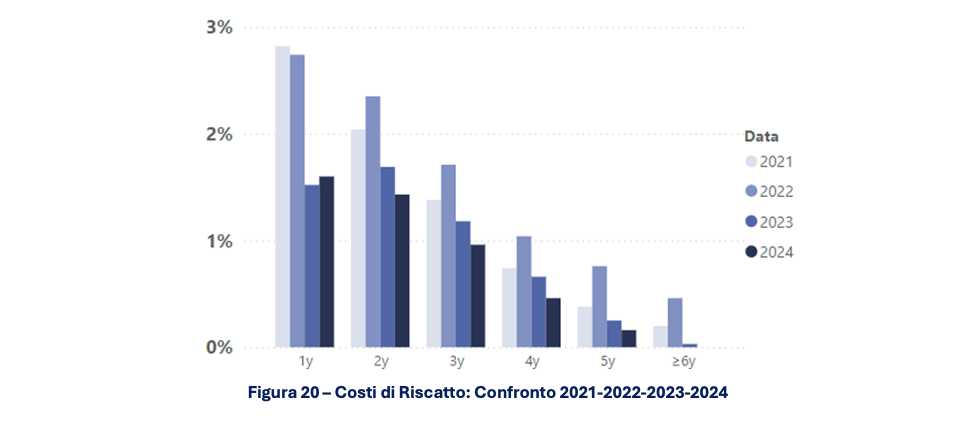

I costi di riscatto risultano ampiamente diminuiti nel corso degli ultimi quattro anni, ad eccezione di un lieve aumento registrato nel corso del primo anno dal 2023 al 2024.

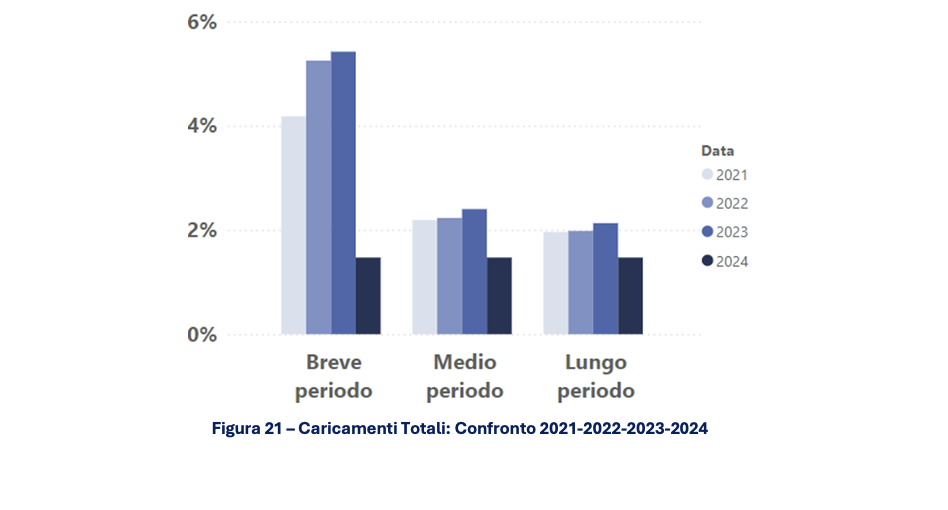

I caricamenti totali risultano diminuiti notevolmente in tutti e tre i periodi.

Quanto valore ricevono gli assicurati nel Multiramo?

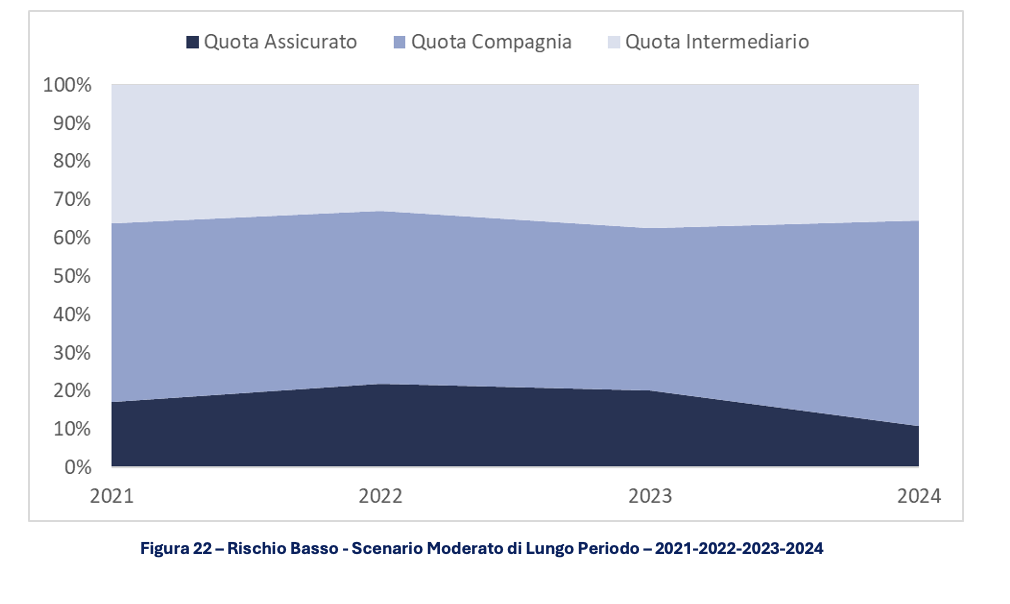

L’analisi del Value for Money è eseguita sulla base delle informazioni desumibili dagli scenari di performance dei prodotti contenute nei KIID. Pur considerando i limiti circa le ipotesi impiegate nel calcolo del rendimento medio annuo prospettico dell’investimento, basato su rendimenti storici, questo costituisce allo stato l’unico dato pubblico disponibile a riguardo. In tale contesto, l’analisi sul Value for Money da noi svolta, considerando la performance media annua prospettica dichiarata e i costi totali annualizzati, ha identificato il valore medio annualizzato generato dal prodotto su un orizzonte temporale di breve, medio e lungo periodo (detenzione raccomandata). Ognuno di questi è suddiviso tra rischio alto e rischio basso in uno scenario di stress, sfavorevole, moderato e favorevole. Il valore totale generato dal prodotto, rappresentato su base 100, è ripartito così tra assicurato, Compagnia e Intermediario. Del totale dei 24 scenari analizzati, di seguito presentiamo, sia per il rischio basso sia per il rischio alto lo scenario moderato e favorevole di lungo periodo. Il campione analizzato, nel cluster rischio basso, presenta performance positive sia nel medio sia nel lungo periodo, a differenza degli anni precedenti (solamente nel lungo periodo). La Quota Assicurato, nello scenario moderato di lungo periodo per il rischio basso, è diminuita di 9 punti percentuali dal 2023 al 2024, passando dal 20% al 11%. È diminuita anche la Quota Intermediario di circa 2 punti percentuali dal 2023 al 2024, passando dal 437% al 35%, mentre la Quota Compagnia è aumentata di 12 punti percentuali.

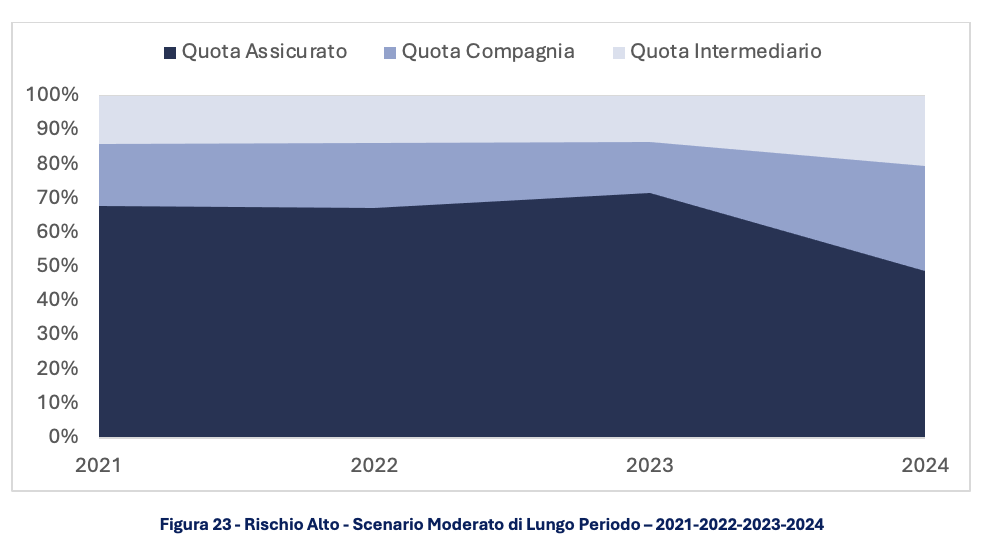

Nel 2024, il campione analizzato nel cluster rischio alto, sempre in uno scenario moderato, presenta scenari di performance positivi in un orizzonte temporale di medio e lungo periodo. Quest’ultimo mostra una diminuzione di 23 punti percentuali della Quota Assicurato, che passa dal 72% del 2023 al 49% del 2024 ed un aumento sia della Quota Compagnia (dal 15% al 31%) sia della Quota Intermediario (dal 13% al 20%).

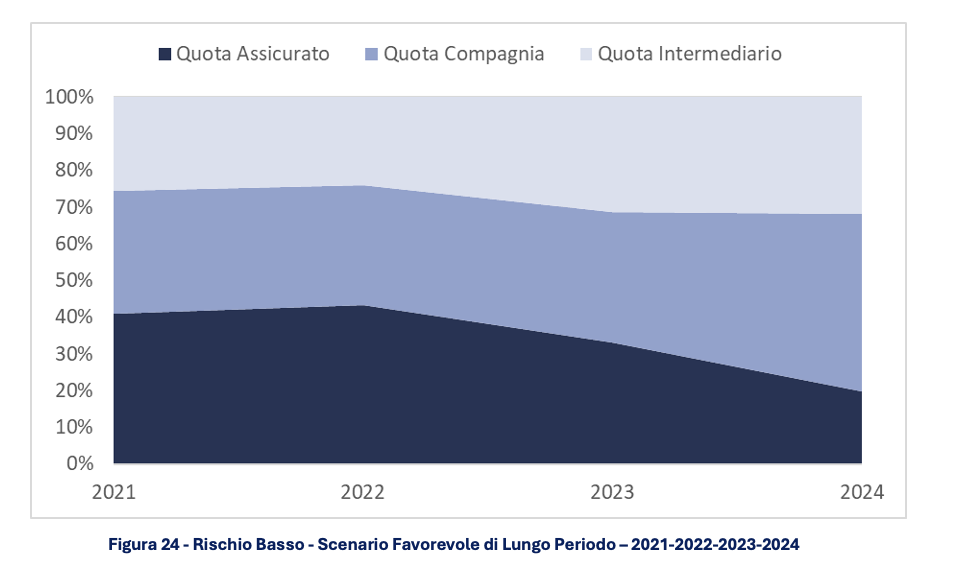

Per quel che riguarda lo scenario favorevole il campione analizzato, nel cluster rischio basso, presenta scenari di performance positivi, come nel 2023. Nel 2024 la Quota Assicurato è del 20%, in diminuzione rispetto al 2023 (33%). La Quota Compagnia è aumentata passando dal 36% al 48% e infine è aumentata di 1 punto percentuale la Quota Intermediario (da 31% a 32%).

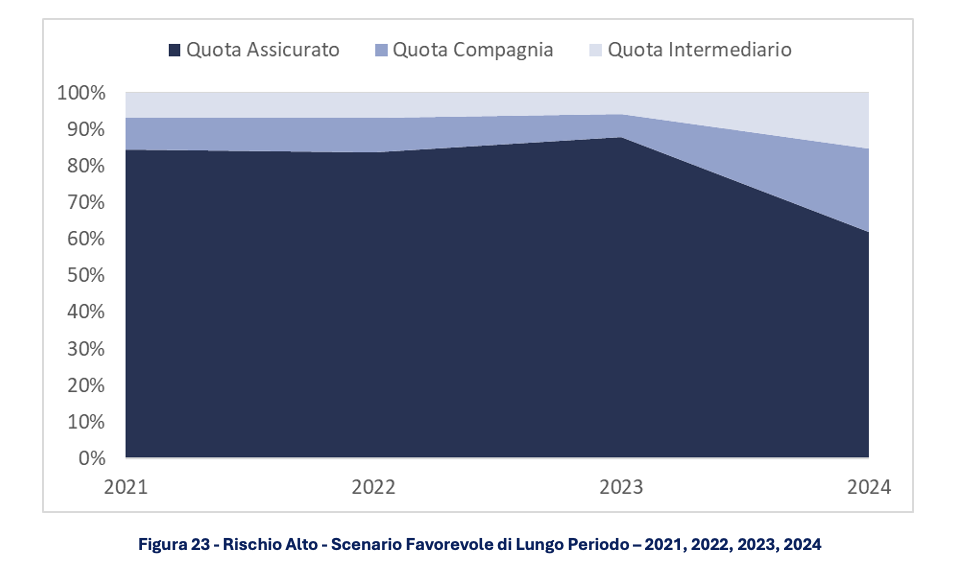

Infine, lo scenario favorevole il campione analizzato, nel cluster rischio alto, presenta anch’esso scenari di performance positivi, come nel 2023. Nel 2024 la Quota Assicurato è del 62%, in diminuzione rispetto al 2023 (88%). La Quota Compagnia è aumentata passando dal 6% al 23% e la Quota Intermediario è aumentata di 9 punti percentuali (da 6% a 15%).

Conclusioni

In conclusione, l’analisi dei prodotti Multiramo nel mercato assicurativo del 2024 evidenzia importanti tendenze e cambiamenti rispetto agli anni precedenti. In primo luogo, si nota una prevalenza di prodotti a vita intera, anche se con una leggera diminuzione rispetto al 2023. Il periodo di detenzione raccomandato dei prodotti si è ridotto, segnalando un’evoluzione nella struttura di investimento e nella gestione del rischio.

I costi complessivi dei prodotti Multiramo, inclusi quelli di ingresso, gestione e riscatto, mostrano un calo rispetto agli anni precedenti, a vantaggio degli assicurati. In tale contesto emerge un trend che vede un aumento della quota di costi attribuita alle compagnie rispetto agli intermediari, segno di un recupero di potere contrattuale da parte delle compagnie assicurative.

In ambito ESG, si rileva una significativa crescita nella presenza di fondi sostenibili, con l’82% dei prodotti che offrono questa opzione, confermando l’attenzione crescente del settore verso investimenti più responsabili.

Per quanto riguarda il valore generato dai prodotti, l’analisi del Value for Money rivela una tendenza a favore delle compagnie assicurative e degli intermediari, mentre la quota destinata agli assicurati tende a diminuire, soprattutto negli scenari a rischio alto. Questo fenomeno, tuttavia, potrebbe anche essere l’effetto delle metodologie di calcolo prospettico delle performance finanziare dei prodotti, che incorporano i recenti negativi scenari avvenuti

In definitiva, i prodotti Multiramo nel 2024 parrebbero rappresentare ancora scelta preferita da quegli investitori, che cercano una combinazione tra la sicurezza del prodotto di Ramo I e l’opportunità di realizzare una performance positiva con il prodotto Unit Linked.

Domande frequenti (FAQ)

- Cosa sono i prodotti Multiramo?

Polizze assicurative che combinano gestione separata (Ramo I) e fondi unit linked (Ramo III).

- Cosa cambia nei prodotti Multiramo nel 2024?

Riduzione dei costi complessivi, maggiore attenzione ESG, e detenzione consigliata più breve.

- Perché è importante il Value for Money?

Per capire quanta parte del valore dell’investimento ritorna all’assicurato rispetto a compagnie e intermediari.

- I prodotti Multiramo sono adatti a tutti?

No, sono più indicati per profili con orizzonte medio-lungo e propensione al rischio medio-bassa.

Dott. Emanuele D’Imprima (Associate Carlino, Costanzo & Associati)

Dott.ssa Sofia Elena Berretta (Junior Consultant Carlino, Costanzo & Associati) Dott. Edoardo Benzo (Junior Consultant Carlino, Costanzo & Associati)