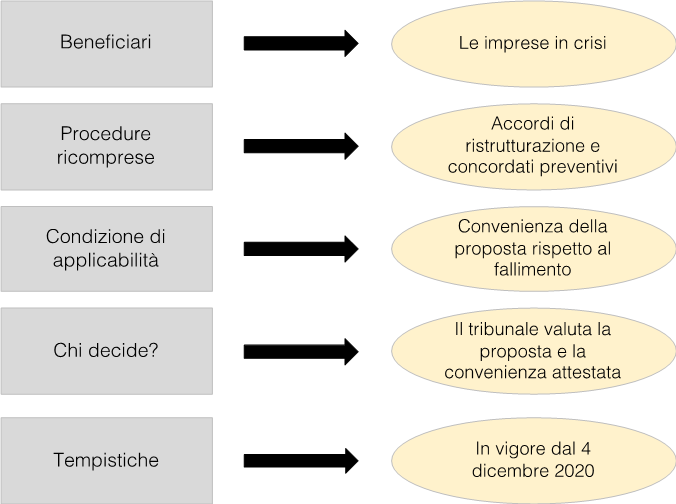

La conversione in Legge del D.L. 125/2020, pubblicato sulla Gazzetta Ufficiale serie generale numero 300 del 3/12/2020, ha introdotto significative modifiche con riferimento alla disciplina del concordato preventivo, accordi di ristrutturazione e transazione fiscale, non tanto per quanto attiene al principio della “discrezionalità vincolata alla convenienza”, bensì per la funzione di supplenza assegnata al Tribunale in caso di mancata adesione della proposta.

Le modifiche al regime in questione, inizialmente non contemplate nell’originario testo del D.L. 125/2020 e introdotte a seguito di un emendamento proposto al Senato, operano su due fronti:

- Generale: relativo alla disciplina dell’omologa del concordato preventivo e dell’accordo di ristrutturazione;

- Specifico: relativo ai criteri interni di accoglibilità della proposta da parte degli Enti Previdenziali.

Le novità introdotte

Il D.L. 125/2020 ha introdotto il meccanismo della “adesione d’ufficio” da parte dell’Erario e degli Enti Previdenziali a concordati preventivi e accordi di ristrutturazione, purché venga rispettato l’assunto della maggiore convenienza rispetto all’alternativa liquidatoria. Diventerà quindi, possibile ottenere l’omologazione di concordati preventivi e di accordi di ristrutturazione anche quando il voto del Fisco e degli Enti di Previdenza è determinante per ottenere la maggioranza dei creditori.

La condizione essenziale sarà poter dimostrare che la liquidazione del proprio patrimonio, nell’ambito del fallimento, è meno vantaggiosa della proposta formulata, cosicché il Tribunale possa omologare l’accordo di ristrutturazione dei debiti o il concordato preventivo. Tale novità rappresenta una vera rivoluzione e un’anticipazione che migliora i criteri già previsti dal nuovo Codice della Crisi d’Impresa e dell’Insolvenza, la cui entrata in vigore è stata rimandata al prossimo 1° settembre 2021.

La Transazione previdenziale

L’articolo 3, comma 1-ter, Legge 159/2020 recita “dalla data di entrata in vigore della Legge di conversione del presente Decreto, cessa di avere applicazione il provvedimento adottato ai sensi dell’art. 32, comma 6, del D.L. 29 novembre 2008, n. 185, convertito, con modificazioni dalla L. 28/01/2009, n. 2”.

La norma a una prima lettura sembrerebbe una mera disposizione di coordinamento, tuttavia, nasconde in realtà una modifica di larga portata sull’intero assetto delle transazioni ex art. 182-ter L.F. aventi a oggetto la Transazione Previdenziale.

L’importanza della nuova norma si apprezza anche in considerazione della tempistica con la quale, fino ad oggi, gli enti in questione si pronunciavano sulle proposte di transazione contributiva, ancora più dilatata rispetto alla stessa Agenzia delle Entrate e quindi non compatibile con le tempistiche imposte dalla ristrutturazione.

L’odierna previsione di “cessazione dell’applicazione” del decreto interministeriale rimuove finalmente un vincolo che nella prassi rendeva pressoché impercorribile il tentativo di una composizione dell’indebitamento previdenziale ai sensi dell’art. 182-ter L.F. e conferma che l’unica fonte a cui fare riferimento per stabilire l’ammissibilità di riscadenziamento o di stralci dell’indebitamento contributivo è contenuta nel dettato del citato art. 182-ter L.F.

Concordato preventivo

L’emendamento al D.L. 125/2020 inserisce il comma 1-bis all’art 3, di cui si riporta il testo integrale: “all’articolo 180, quarto comma, è aggiunto, infine, il seguente periodo: il tribunale omologa il concordato preventivo anche in mancanza di voto da parte dell’amministrazione finanziaria o degli enti gestori di forme di previdenza o assistenza obbligatorie quando l’adesione è determinante ai fini del raggiungimento delle maggioranze di cui all’articolo 177 e quando, anche sulla base delle risultanze della relazione del professionista di cui all’articolo 161, terzo comma, la proposta di soddisfacimento della predetta amministrazione o degli enti gestori di forme di previdenza o assistenza obbligatorie è conveniente rispetto all’alternativa liquidatoria”.

Il Legislatore ha introdotto un’ipotesi di “cram down” preventivo anticipando la fase dell’opposizione all’omologa in quanto ha previsto che, anche in mancanza di voto da parte dell’Amministrazione Finanziaria o degli Enti gestori di forme di Previdenza o Assistenza Obbligatorie, il Tribunale possa provvedere a omologare il concordato preventivo (art. 160 L.F.) ai sensi del comma 4, dell’art. 180 L.F., quando l’adesione è determinante ai fini del raggiungimento della maggioranza prevista dall’art. 177 L.F. ossia, “il concordato è approvato dai creditori che rappresentano la maggioranza dei crediti ammessi al voto. Ove siano previste diverse classi di creditori, il concordato è approvato se tale maggioranza si verifica inoltre nel maggior numero di classi”.

La condizione richiesta è che la proposta del debitore venga accompagnata dalla Relazione del professionista di cui all’art. 161, comma 3, della L.F., nella quale è rappresentata la maggior convenienza della proposta rispetto all’alternativa liquidatoria.

Accordi di ristrutturazione

Analoga disposizione viene inserita nel comma 4, art. 182-bis della L.F. per gli accordi di ristrutturazione in quanto il Tribunale potrà omologare l’accordo anche in mancanza di adesione di Erario, INPS e INAIL quando la stessa è decisiva ai fini del raggiungimento della percentuale di cui al comma 1, art. 182-bis L.F. e quando, anche sulla base delle risultanze della relazione del professionista incaricato dal debitore, la proposta di soddisfacimento è conveniente rispetto all’alternativa liquidatoria, così come modificato dal D.L. 125/2020 “all’articolo 182-bis, quarto comma, è aggiunto, in fine, il seguente periodo: “Il tribunale omologa l’accordo anche in mancanza di adesione da parte dell’Amministrazione Finanziaria o degli enti gestori di forme di previdenza o assistenza obbligatorie quando l’adesione è decisiva ai fini del raggiungimento della percentuale di cui al primo comma e quando, anche sulla base delle risultanze della relazione del professionista di cui al medesimo comma, la proposta di soddisfacimento della predetta amministrazione o degli enti gestori di forme di previdenza o assistenza obbligatorie è conveniente rispetto all’alternativa liquidatoria”.

La transazione fiscale

La disposizione della L.F. che si occupa della transazione fiscali ex art 182-ter viene così riformata:

- al comma 1, secondo periodo, dopo le parole: “natura chirografaria” sono inserite le seguenti: “anche a seguito di degradazione per incapienza”;

- al comma 5, il secondo periodo è sostituito dal seguente: “In tali casi l’attestazione del professionista, relativamente ai crediti tributari o contributivi, e relativi accessori, ha ad oggetto anche la convenienza del trattamento proposto rispetto alla liquidazione giudiziale; tale punto costituisce oggetto di specifica valutazione da parte del tribunale”;

- al comma 5, dopo il terzo periodo è inserito il seguente: “Ai fini della proposta di accordo su crediti aventi ad oggetto contributi amministrati dagli enti gestori di forme di previdenza ed assistenza obbligatorie, e relativi accessori, copia della proposta e della relativa documentazione, contestualmente al deposito presso il tribunale, deve essere presentata all’ufficio competente sulla base dell’ultimo domicilio fiscale del debitore”.

In considerazione di quanto poc’anzi riportato, si evidenzia che i crediti di natura chirografaria, che possono pertanto essere stralciati, sono anche quelli degradati per incapienza quando il professionista indipendente attesti, relativamente ai crediti tributari o contributivi e relativi accessori, la sussistenza della convenienza del trattamento proposto dal debitore rispetto alla liquidazione fallimentare.

Conclusione

Le nuove disposizione permetteranno presumibilmente di portare all’omologazione un maggior numero di accordi di ristrutturazione e concordati, nonché di limitare i danni, in capo ai contribuenti, derivanti da derive liquidatorie più costose per l’Erario e gli Enti Previdenziali rispetto a ristrutturazioni alle quali saranno considerate ex lege aderenti, superando così lo spettro di responsabilità erariali cui erano riconducibili gli ostacoli posti all’adesione da parte dei responsabili di tali Enti.

Con l’introduzione delle disposizioni in commento, i debitori in crisi assoggettabili al fallimento possono sperare di fare finalmente pace con Fisco e Enti Previdenziali e Assistenziali, non sarà richiesto neppure il voto o l’adesione di questi ultimi, purché la proposta di pagamento a stralcio (o anche solo di dilazione) non sia peggiorativa rispetto ad un ipotetico scenario fallimentare a condizione che:

- un professionista indipendente dotato dei presupposti previsti dall’art. 67, comma terzo, lett. d) L.F. attesti che il trattamento proposto non è peggiorativo dell’alternativo scenario liquidatorio fallimentare (dunque, che sia conveniente);

- il tribunale ritenga correttamente attestata e prospettata la convenienza rispetto all’ipotesi fallimentare cosicché il giudizio di “cram down” (ai sensi dell’art. 180 L.F.) non leda la posizione dei creditori degradati ed incapienti interessati.

In ultimo si sottolinea che le disposizioni in commento si applicheranno in tutti i casi in cui l’omologazione di accordi di ristrutturazione e di concordati preventivi non siano ancora avvenuti, quindi siano in corso alla data de 4 dicembre 2020.