Il D.Lgs. n. 19 del 2 marzo 2023, nel recepire la Direttiva UE 2019/2121, ha introdotto all’interno dell’ordinamento giuridico italiano un nuovo istituto. Si tratta della c.d. scissione mediante scorporo. La scissione mediante scorporo, disciplinata dal nuovo art. 2506.1 c.c. consente di realizzare il trasferimento di parte del patrimonio della scissa a una o più società di nuova costituzione con la particolarità che le azioni/quote di quest’ultima vengono assegnate alla stessa società scissa e non ai suoi soci. In questo senso si configura come una modalità alternativa al conferimento per trasferire attività e passività in favore di società neocostituite.

CENNI INTRODUTTIVI

Il Dlgs n. 19 del 2 marzo 2023, nel recepire la direttiva UE 2019/2121 che apporta modifiche alla direttiva UE 2017/1132 in tema di trasformazioni, fusioni e scissioni transfrontaliere, ha introdotto nel nostro ordinamento un nuovo istituto: la cd. scissione mediante scorporo.

Con l’operazione di “scissione mediante scorporo”, disciplinata dall’articolo 2506.1 del Codice civile, una società può assegnare parte del suo patrimonio a una o più società di nuova costituzione, attribuendo a sé stessa le relative azioni o quote (che non vanno quindi ai soci, come avviene nella scissione “tradizionale”). Il patrimonio netto della scissa non subisce dunque alcuna riduzione, ma si verifica la “sostituzione” delle attività e delle passività trasferite con la partecipazione nella società beneficiaria.

L’articolo 160-ter, n. 4, lettera c), Direttiva 2019/2121 definisce la scissione in commento come l’operazione con cui “la società scissa trasferisce a una o più beneficiarie parte del patrimonio attivo e passivo in cambio dell’attribuzione di titoli o quote delle società beneficiarie alla società scissa“, nozione ripresa anche nella Legge Delega 127/2022, che all’articolo 3, comma 1, lettera p) prescrive al Legislatore delegato di introdurre nel nostro ordinamento la medesima operazione. La ratio dell’introduzione di tale figura viene ravvisata nell’esigenza di armonizzare e conformare il diritto nazionale con la normativa europea, prevedendo per le società il medesimo ventaglio di scelta fra le varie forme di scissione, in ambito sia nazionale sia transfrontaliero.

DEFINIZIONE DELL’ISTITUTO E TRATTI CARATTERIZZANTI

Il nuovo art. 2506.1 c.c. recita “Con la scissione mediante scorporo una società assegna parte del suo patrimonio a una o più società di nuova costituzione e a sé stessa le relative azioni o quote a sé stessa, continuando la propria attività. La partecipazione alla scissione non è consentita alle società in liquidazione che abbiano iniziato la distribuzione dell’attivo”. In virtù di tale definizione, possiamo riepilogare i tratti caratterizzanti come segue:

- status di newco della beneficiaria, che non può essere preesistente;

- parzialità del conferimento, che può interessare sempre e comunque solo una porzione del patrimonio aziendale della scissa;

- la scissa deve essere in grado di proseguire la propria attività dopo la scissione stessa;

- la società scissa non deve trovarsi in stato di liquidazione e aver iniziato la distribuzione dell’attivo (al pari di quanto previsto per la scissione tradizionale dall’articolo 2506, comma 4, cod. civ.;

- le azioni/quote della società beneficiaria devono essere attribuite alla società scissa e non ai suoi soci.

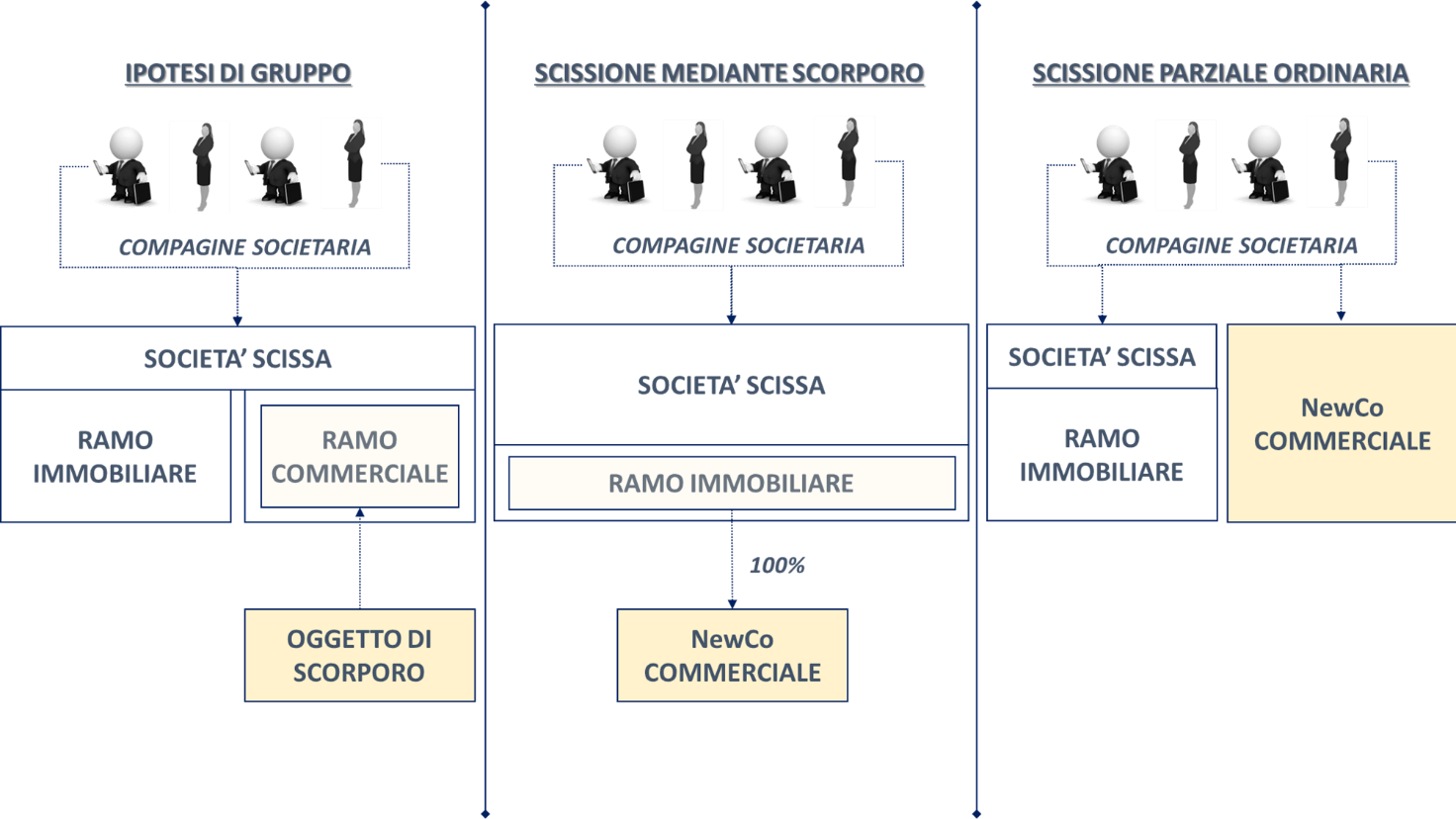

SCISSIONE MEDIANTE SCORPORO VERSO SCISSIONE “ORDINARIA”

L’operazione di scissione mediante scorporo permette una strutturazione verticale tramite la creazione di una o più newCo, e si distingue dal modello di scissione parziale a favore di una società già esistente interamente posseduta (con il quale condivide l’assenza del rapporto di cambio) per la peculiarità che le azioni o quote, emesse dalla società beneficiaria a fronte del patrimonio assegnato, non sono attribuite ai soci della società scissa bensì alla stessa società scissa. Ciò consente alla scissa di godere delle esenzioni procedurali e documentali previste dagli articoli 2506-bis e 2506-ter, c.c.

Le semplificazioni a cui fa riferimento l’articolo 2506-ter, c.c. sono principalmente:

- esonero dalla redazione della situazione patrimoniale prevista dall’articolo 2501-quater, c.c.;

- esonero dalla redazione della relazione dell’organo amministrativo di cui all’articolo 2501-quinquies, c.c.;

- esonero dalla redazione della relazione degli esperti di cui all’articolo 2501-sexies c.c.

Inoltre, nel nuovo modello di scissione mediante scorporo, il Legislatore ha escluso il diritto di recesso ai soci della scorporanda che non concorrono all’approvazione della relativa delibera che invece rappresenta nella scissione “ordinaria” una causa legale e inderogabile di exit ai sensi degli articoli 2473 e 2502 c.c. Per altro verso, l’esenzione dal diritto di recesso non dovrebbe valere allorchè venga inserita una clausola statutaria che consenta convenzionalmente il recesso anche nell’ipotesi sopra descritta.

Infine, il Legislatore non ha previsto soltanto delle esenzioni documentali ma ha snellito anche il contenuto stesso del progetto. Infatti, l’articolo 2506-bis cod. civ. dispone “Il progetto di scissione mediante scorporo non contiene i dati di cui ai numeri 3), 4), 5) e 7) dell’articolo 2501-ter, primo comma, né altro contenuto incompatibile con l’assegnazione delle azioni o quote delle società beneficiarie alla società stessa, anziché ai suoi soci”.

Emerge quindi chiaramente che la nuova normativa non può trovare applicazione nell’ipotesi di scissione parziale a favore di società già esistente, ancorché interamente partecipate dalla scissa, come chiarito nella stessa Relazione al D.Lgs. 19/2023.

Si riporta uno schema esemplificativo:

LE DIFFERENZE RISPETTO AL CONFERIMENTO

Un aspetto molto interessante da analizzare del nuovo istituto della scissione mediante scorporo è rappresentato dagli elementi in comune con il conferimento ma anche delle differenze. Dal punto di vista pratico entrambi gli istituti pervengono allo stesso risultato, cioè la segmentazione patrimoniale della società originaria, tuttavia le differenze sono molteplici. Nello schema riportato sotto riepiloghiamo le differenze tra i diversi istituti:

| SCISSIONE MEDIANTE SCORPORO | CONFERIMENTO |

|---|---|

|

Perizia

|

Perizia

|

|

Opposizione dei creditori

|

Opposizione dei creditori

|

|

Diritto di recesso del socio

|

Diritto di recesso del socio

|

|

Soggetto legittimato a decidere l’operazione

|

Soggetto legittimato a decidere l’operazione

|

ITER PROCEDURALE

La scissione mediante scorporo prevede un iter procedurale analogo a quello della scissione ordinaria, seppur con modalità decisamente semplificate posto che:

- È prevista l’esclusione di alcuni elementi del progetto di scissione e precisamente del rapporto di cambio delle azioni o quote, nonché dell’eventuale conguaglio in danaro; delle modalità di assegnazione delle azioni o delle quote; della data dalla quale tali azioni o quote partecipano agli utili; del trattamento eventualmente riservato a particolari categorie di soci;

- Non si applica l’obbligo di redazione della situazione patrimoniale, della relazione dell’organo amministrativo e della relazione degli esperti.

Alla luce delle sopra illustrate semplificazioni, l’iter operativo di una scissione mediante scorporo è sintetizzabile come segue:

- Progetto di scissione: deve contenente le menzioni prescritte dall’articolo 2501-ter, cod. civ. a eccezione di quelle indicate ai numeri 3, 4, 5, e 7, come già detto sopra, e degli altri contenuti incompatibili con l’assegnazione delle partecipazioni della beneficiaria alla scissa stessa (articolo 2506-bis, cod. civ.);

- Iscrizione dello stesso presso il Registro Imprese competente ovvero pubblicato sul sito internet; trascorsi 30 giorni dall’iscrizione del progetto nel Registro Imprese (ovvero dalla pubblicazione sul sito internet della società), l’assemblea, con i quorum previsti per le modifiche dell’atto costitutivo o statuto, delibera l’approvazione del progetto, salva la facoltà di rinunciare al predetto termine di 30 giorni con il consenso unanime dei soci, nel cui interesse è stabilito. La decisione di scissione viene adottata dall’assemblea e deve contenere, oltre all’approvazione dello statuto sociale della newCo, anche la designazione dei componenti dei relativi organi sociali, la cui nomina effettiva sarà contenuta nel successivo atto di scissione;

- trascorsi 60 giorni dall’iscrizione della delibera di approvazione del progetto presso il Registro Imprese la società può addivenire all’atto di scissione, concludendo l’operazione di scorporo, sempre che non vi sia stata opposizione da parte dei creditori sociali anteriori all’iscrizione del progetto di scissione nel Registro Imprese.

Gessica Rizzo, Salary partner CA Group