Con il D.L. 34/2020, cosiddetto “Decreto Rilancio”, convertito in Legge il 17 luglio 2020, il Legislatore italiano ha inteso introdurre misure urgenti in materia di sostegno al lavoro e all’economia, connesse all’emergenza epidemiologica da Covid19.

Di particolare interesse risultano le misure fiscali previste dall’attuale Ordinamento inerenti agli incentivi per l’efficientamento energetico, Sismabonus, fotovoltaico e colonnine di ricarica di veicoli elettrici.

Il presente articolo mira a fornire al lettore una sintetica trattazione circa gli aspetti fondamentali per la comprensione e la fruizione degli incentivi fiscali sopra citati, dirimendo i principali dubbi sorti dall’interpretazione degli artt. 119 e successivi del Decreto stesso.

Gli incentivi previsti

Il citato Decreto ha introdotto due differenti tipologie di incentivi: il Superbonus 110% e il Sismabonus 110%, che prevedono l’incremento al 110%, dell’aliquota di detrazione per alcune tipologie di spese sostenute nel periodo ricompreso tra il 1° luglio 2020 e il 31 dicembre 2021.

Il principio di fondo è quello di individuare alcuni interventi principali che beneficino dell’agevolazione e che siano anche trainanti per gli ulteriori lavori “secondari”, al fine di poter far confluire anch’essi nella detrazione del 110%.

Requisiti

Ambito soggettivo: i beneficiari effettivi

Ai sensi dell’art. 119, comma 9, del D.L. 34/2020 sono individuati come beneficiari ammessi alla fruizione della detrazione i seguenti soggetti:

- condomìni;

- persone fisiche, al di fuori dell’esercizio di attività di impresa, arti e professioni;

- Istituti autonomi case popolari;

- associazioni onlus iscritte nell’apposito registro;

- cooperative di abitazione a proprietà indivisa;

- associazioni e società sportive dilettantistiche, iscritte nell’apposito registro, limitatamente ai lavori destinati ai soli immobili o parti di immobili adibiti a spogliatoi.

I soggetti devono possedere o detenere l’immobile in base a un titolo idoneo al momento di avvio dei lavori, ad esempio il proprietario a seguito di un titolo d’uso e d’usufrutto mentre il detentore sulla base di un titolo di locazione, anche finanziaria.

Circa i condomini, la circolare n. 24/E/2020 informa che il singolo condomino può usufruire del superbonus per i lavori effettuati sulle parti comuni degli edifici, in base ai millesimi di proprietà o a diversi criteri applicabili ai sensi dell’art. 1123 e seguenti del Codice civile.

In riferimento alle persone fisiche, la circolare n. 24/E/2020 dell’Agenzia delle Entrate precisa che il superbonus deve riguardare esclusivamente unità immobiliari oggetto di interventi qualificati non riconducibili ai “beni relativi all’impresa” (articolo 65 del TUIR) o a quelli strumentali per l’esercizio di arti o professioni (articolo 54, comma 2, del TUIR). Quindi la detrazione spetta anche ai contribuenti persone fisiche che svolgono attività di impresa o arti e professioni purché le spese siano sostenute su immobili appartenenti all’ambito “privato” e, dunque, diversi:

- da quelli strumentali, alle predette attività di impresa o arti e professioni;

- dalle unità immobiliari che costituiscono l’oggetto della propria attività;

- dai beni patrimoniali appartenenti all’impresa.

Tuttavia, è necessario prestare massima attenzione, in quanto le presenti limitazioni riguardano esclusivamente gli interventi realizzati su unità immobiliari. Infatti, i soggetti titolari di reddito d’impresa e gli esercenti arti e professioni possono fruire del superbonus per le spese sostenute per interventi realizzati sulle parti comuni degli edifici in condominio, qualora gli stessi partecipino alla ripartizione delle predette spese in qualità di condomìni.

Oltre a quanto già riferito, il D.L. 34/2020 informa che sono ammessi alla detrazione anche i familiari e i conviventi di fatto del possessore o del detentore dell’immobile (coniuge, del componente dell’unione civile dei parenti entro il terzo grado e affini entro il secondo grado, oltre ai conviventi di fatto), purché rispettino almeno una delle seguenti condizioni:

- sostenimento delle spese degli interventi;

- siano conviventi con il possessore o detentore dell’immobile, sottoposto all’intervento di riqualificazione energetica/antisismica, nel periodo ricompreso alla data di inizio dei lavori o al momento del sostenimento delle spese detraibili, se antecedente all’avvio dei lavori;

- le spese sostenute devono riguardare gli interventi eseguiti su un immobile, anche diverso da quello destinato ad abitazione principale, tuttavia destinato alla convivenza.

Ambito oggettivo: gli immobili ricompresi

Circa gli immobili ricompresi nell’ambito oggettivo si informa che sono ricompresi quelli aventi categoria catastale diversa da A1 (abitazioni di tipo signorile – unità immobiliari appartenenti a fabbricati ubicati in zone di pregio con caratteristiche costruttive, tecnologiche e di rifiniture di livello superiore a quello dei fabbricati di tipo residenziale), A8 (abitazioni in ville – per ville devono intendersi quegli immobili caratterizzati essenzialmente dalla presenza di parco e/o giardino, edificate in zone urbanistiche destinate a tali costruzioni o in zone di pregio con caratteristiche costruttive e di rifiniture, di livello superiore all’ordinario) e A9. Il recente Decreto Agosto (art. 89, comma 5, D.L. 104/2020) ha specificato che sono escluse dalla fruizione del Bonus, di cui D.L. 34/2020, gli immobili aventi categoria catastale A9, se non aperti al pubblico. Sono inoltre ricompresi le attività di riqualificazione energetica relative a:

- Parti comuni di edifici residenziali in condomini;

- Edifici residenziali unifamiliari e relative pertinenze;

- Edifici unifamiliari o unità immobiliari site in edifici plurifamiliari con accesso autonomo e funzionalmente indipendenti.

Gli interventi previsti devono inoltre rispettare:

- i requisiti minimi sulle prestazioni energetiche degli edifici;

- l’utilizzo di materiali isolanti e gli impianti devono rispondere a specifici requisiti tecnici e ambientali;

- gli interventi devono assicurare il miglioramento di almeno due classi energetiche o il conseguimento della classe energetica più alta possibile.

Lavori trainanti

Come anticipato poc’anzi, il beneficiario che vuole usufruire del Superbonus o del Sismabonus deve effettuare almeno uno dei lavori definiti trainanti previsti dalla normativa nazionale, come:

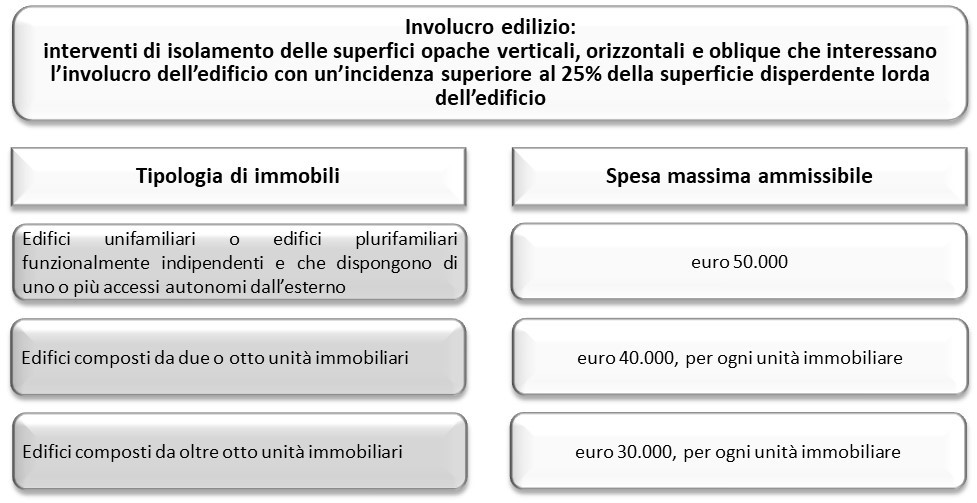

- isolamento termico delle superfici opache verticali, orizzontali e inclinate con un’incidenza superiore al 25% della superficie disperdente lorda dell’edificio o dell’unità funzionalmente indipendente e che disponga di uno o più accessi autonomi dall’esterno, sita all’interno di edifici plurifamiliari. I materiali isolanti devono inoltre rispettare i criteri ambientali minimi di cui al DM 11.10.17;

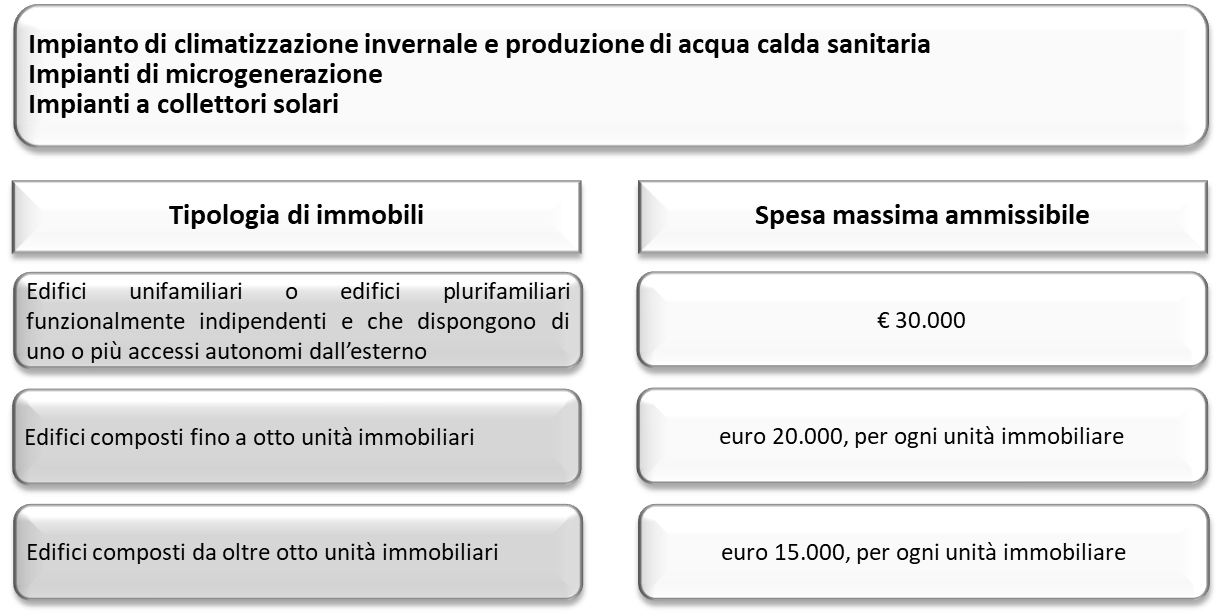

- sostituzione degli impianti di climatizzazione invernale con impianti centralizzati per il riscaldamento, il raffrescamento, la fornitura di acqua calda sanitaria a condensazione, almeno pari alla classe A, a pompa di calore, inclusi gli impianti ibridi o geotermici, anche abbinati all’installazione di impianti fotovoltaici e relativi sistemi di accumulo, di microcogenerazione o a collettori solari;

- antisismici e di riduzione del rischio sismico di cui ai commi da 1-bis a 1-septies dell’articolo 16 del decreto-legge n. 63 del 2013 (c.d. Sismabonus), con un limite di spesa pari a euro 96.000.

Limiti di spesa

Di seguito sono riportati nel dettaglio i limiti di spesa degli interventi trainanti, suddivisi per la tipologia di immobile

Lavori trainati

Il Superbonus 110% spetta anche per:

- le spese sostenute per tutti gli interventi di efficientamento energetico indicati nell’articolo 14 del D.L. n. 63 del 2013 (c.d. ecobonus), nei limiti di detrazione o di spesa previsti da tale articolo per ciascun intervento;

- l’installazione di infrastrutture per la ricarica di veicoli elettrici negli edifici di cui all’articolo 16-ter del citato D.L. n. 63 del 2013;

- l’installazione di impianti solari fotovoltaici connessi alla rete elettrica fino ad un ammontare complessivo delle spese non superiore ad euro 48.000 per singola unità immobiliare e comunque nel limite di spesa di euro 2.400 per ogni kW di potenza nominale;

- l’installazione contestuale o successiva di sistemi di accumulo integrati negli impianti solari fotovoltaici fino a un ammontare complessivo delle spese non superiore ad euro 48.000 per singola unità immobiliare e comunque nel limite di spesa di euro 1.000 per ogni kW.

La maggior aliquota si applica solo se gli interventi sopra elencati sono eseguiti congiuntamente ad almeno uno degli interventi di isolamento termico o di sostituzione degli impianti di climatizzazione invernale e sempreché assicurino, nel loro complesso, il miglioramento di due classi energetiche oppure, ove non possibile, il conseguimento della classe energetica più alta, a patto che gli interventi siano effettivamente conclusi.

La condizione di cui al punto precedente si considera soddisfatta se le date delle spese sostenute per gli interventi trainati sono ricomprese tra la data di inizio e la data di fine dei lavori, per la realizzazione degli interventi trainanti.

Tipologie di detrazione

Altra novità introdotta dal Decreto Rilancio, è la presenza di nuovi strumenti finalizzati ad affiancare la tradizionale detrazione d’imposta, come lo sconto in fattura e la cessione del credito d’imposta. Vediamone di seguito le principali caratteristiche.

Detrazione in dichiarazione

È prevista la possibilità di fruire della detrazione del 110% per le spese sostenute circa gli interventi trainanti e trainati, nel periodo ricompreso tra il 1° luglio 2020 e il 31 dicembre 2021, riportandole in detrazione in cinque quote annuali di pari importo. È inoltre riportabile in detrazione il valore totale della fattura, al lordo del pagamento dell’IVA, purché il beneficiario abbia capienza fiscale.

Possono beneficiare dello sgravio in dichiarazione:

- Persone fisiche;

- Persone fisiche, svolgenti attività di impresa arti e professioni, purché dimostrino che l’intervento agevolativo appartiene all’ambito privatistico.

La cessione del credito a terzi

L’art. 121, comma 1, del D.L. 34/2020 introduce la possibilità di trasformare l’agevolazione in credito d’imposta, permettendone la cessione a terzi, come banche e intermediari finanziari.

I soggetti acquistanti il credito possono a loro volta cederlo a un altro intermediario finanziario o istituto bancario oppure utilizzarlo senza limite generale di compensabilità nonché fruire dello stesso con la ripartizione in cinque quote annuali.

Possono optare per la cessione del credito d’imposta a terzi:

- Persone fisiche;

- Persone fisiche aventi redditi soggetti a tassazione separata;

- Persone fisiche aventi redditi soggetti a imposta sostitutiva (forfettari);

- Soggetti aventi IRPEF inferiore al bonus;

- Persone fisiche residenti all’estero (iscritte all’Aire) purché l’immobile sia situato nel territorio nazionale.

Lo sconto in fattura

In ultimo, il Legislatore nazionale ha introdotto lo strumento dello sconto in fattura quale mezzo per far ottenere al beneficiario l’immediata detrazione delle spese sostenute per la riqualificazione energetica sotto forma di sconto sul corrispettivo dovuto, fino a un importo massimo pari al corrispettivo stesso, anticipato dal fornitore che ha effettuato gli interventi e dallo stesso recuperato sotto forma di credito d’imposta. Resta salva la facoltà in capo a quest’ultimo di optare per la successiva cessione del credito ad altri soggetti, ivi inclusi gli istituti di credito e gli altri intermediari finanziari. Tuttavia, tale modalità di fruizione della detrazione prevede alcuni limiti come:

- lo sconto non può superare il totale dell’importo che il contribuente dovrebbe corrispondere al fornitore (100%);

- lo sconto non coincide con la detrazione fruibile (110%);

- non è previsto alcun tipo di contrattazione tra cedente e cessionario in termini di rapporto tra lo sconto applicato e la misura del credito ceduto;

- l’opzione dello sconto in fattura non deve obbligatoriamente ricomprendere la totalità del bonus maturato, ma può essere anche parziale. L’eventuale parte non scontata in fattura potrà essere detratta dal contribuente oppure ceduta a terzi;

- l’esercizio dell’opzione dello sconto deve essere riportato in fattura.

Studio di fattibilità, asseverazioni e visti di conformità

Per usufruire delle detrazioni previste dal Superbonus 110% il Legislatore richiede, come primo passo per l’avvio dei lavori agevolabili, uno studio di fattibilità. I tecnici devono valutare quali interventi è meglio realizzare per soddisfare non solo le richieste contenute nel D.L. Rilancio 34/20 ma anche nei provvedimenti regolamentari del Mise. Sono inoltre previsti ulteriori certificazioni da parte di tecnici abilitati e professionisti che devono asseverare il rispetto delle caratteristiche tecniche dell’intervento nonché sottoscrivere apposito visto di conformità circa la reale sussistenza dei presupposti che danno diritto alla detrazione.

Studio di fattibilità

Permette ai tecnici di condurre un attento studio dell’attività da svolgere prima dell’avvio dei lavori agevolabili. È richiesto come primo passo per l’avvio dei lavori agevolabili finalizzato a valutare gli interventi migliori per soddisfare i requisiti del D.L. 34/2020 nonché i provvedimenti regolamentari del MISE.

Asseverazioni

L’art. 119, commi 13 e 13-bis del D.L. 34/2020 e il DM 06.08.2020 Mise hanno stabilito che tecnici abilitati devono asseverare il rispetto delle caratteristiche per gli interventi di efficienza energetica e la congruità delle spese sostenute in relazione agli interventi agevolati.

In particolare, l’art. 1 del D.M. Asseverazioni definisce l’ambito di applicazione e le definizioni, disciplinando il contenuto e le modalità di trasmissione dell’asseverazione, i requisiti per gli interventi di cui ai commi 1, 2 e 3 dell’art. 119 D.L. 34/2020, nonché le modalità di verifica al fine dell’irrogazione delle sanzioni.

Viene inoltre dettagliato:

- il contenuto delle asseverazioni che i tecnici abilitati devono presentare;

- le modalità di trasmissione all’Enea;

- le verifiche dell’Enea per accertare eventuali infedeltà.

Sono anche presenti ulteriori provvedimenti concorrenti a regolamentare la materia, come:

- il D.M. dello sviluppo economico 26.06.2015, recante «Schemi e modalità di riferimento per la compilazione della relazione tecnica di progetto ai fini dell’applicazione delle prescrizioni e dei requisiti minimi di prestazione energetica»;

- le «Linee guida APE»;

- il D.M. «Requisiti Ecobonus» adottato ai sensi dell’art. 14, comma 3-ter, D.L. 63/2013.

L’art 3 del D.M. 06.08.2020 fissa dei termini per la trasmissione dell’asseverazione che deve essere compilata on-line nell’apposito portale ENEA. La stampa cartacea del modello compilato, debitamente compilato, firmato e timbrato, deve essere digitalizzata e trasmessa all’ENEA attraverso il medesimo portale e deve essere trasmessa dal tecnico entro 90 giorni dal termine dei lavori, nel caso di asseverazioni che facciano riferimento a lavori conclusi. Successivamente alla sua trasmissione, il Tecnico abilitato riceve apposita ricevuta di avvenuta trasmissione, corredata da un codice identificativo attribuito dal sistema.

Il visto di conformità

L’art. 119, comma 11, D.L. 34/2020, introduce l’imposizione al contribuente, qualora opti per lo sconto in fattura o per la cessione del credito, di ottenere il visto di conformità, che attesti la reale sussistenza dei presupposti che danno diritto alla detrazione. Il professionista, ai sensi dell’art. 13, lettera b), che rilascia il visto di conformità, deve verificare la presenza delle asseverazioni e delle attestazioni rilasciate dai professionisti incaricati.

Restano esclusi dall’obbligo di apposizione di un visto di conformità i contribuenti che optano per la detrazione del 110% in dichiarazione, in cinque quote annuali di pari importo ai sensi dell’art. 119, comma 1, D.L. 34/2020.

Sono inoltre esclusi:

- interventi di recupero del patrimonio edilizio;

- Interventi di efficientamento energetico;

- Dell’adozione di misure antisismiche di cui all’art. 16, commi da 1-bis a 1-septies, D.L. 63/2013;

- Recupero o restauro della facciata degli edifici esistenti;

- Di installazione di impianti fotovoltaici e di colonnine di ricarica per i veicoli elettrici.

Sono inoltre previste sanzioni amministrative per coloro che firmano visti di conformità, senza la sussistenza dei requisiti, per un importo minimo da euro 258 a un massimo di euro 2.582 nonché la sospensione dalla facoltà di rilasciare il visto in caso di recidiva o violazioni gravi.

In ultimo, ai sensi dell’art. 119, comma 15, D.L. 34/2020, le spese sostenute per il rilascio del visto di conformità sono detraibili al pari degli interventi al 110%.