In the event one or more classes of creditors reject the plan of reorganization, the debtor can nonetheless force them to accept it. This is called cram-down.

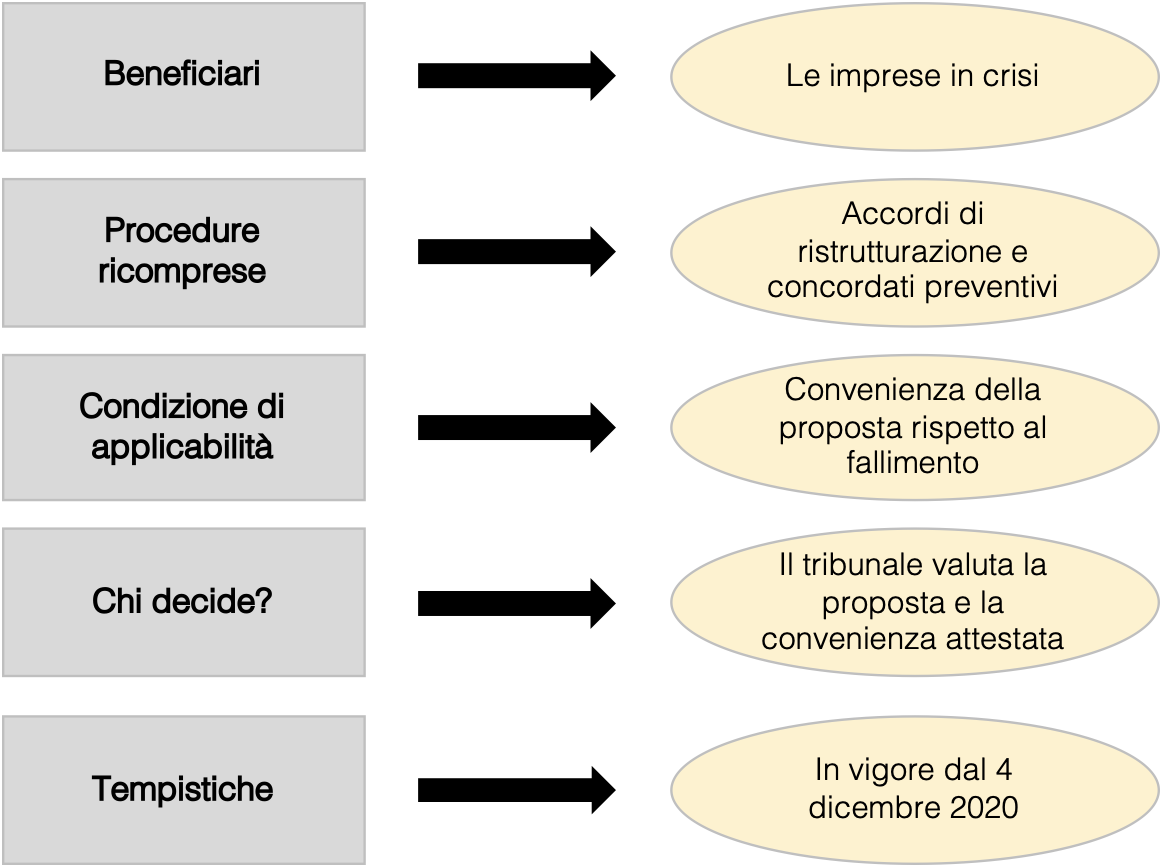

Il CRAM DOWN, di recente introduzione nella normativa fallimentare italiana, è un’espressione britannica riferita alla circostanza in cui un Tribunale decide di omologare un concordato e/o un accordo di ristrutturazione nonostante un creditore appartenente ad una classe dissenziente contesti la convenienza della proposta, se ritiene che il credito possa risultare soddisfatto dal concordato in misura non inferiore rispetto alle alternative concretamente percorribili.

INTRODUZIONE ED EVOLUZIONE DEL CRAM DOWN NELLA LEGISLAZIONE ITALIANA

| Fasi evolutive | Norma | Entrata in vigore |

| 1. Introduzione del concetto di CRAM DOWN nel Codice della Crisi | D.lgs 14/2019 (art. 48) | 16 maggio 2022 |

| 2. Inserimento del principio di CRAM DOWN nella Legge Fallimentare | Legge 159/2020 | 4 dicembre 2020 |

| 3. Modifica della definizione di CRAM DOWM nella Legge Fallimentare | Legge 147/2021 | 24 ottobre 2021 |

1. D.lgs 14/2019 – Introduzione del concetto di CRAM DOWN nel Codice della Crisi

Il principio del CRAM DOWN è stato introdotto nella legislazione italiana dal quinto comma dell’art. 48 del Codice della crisi d’impresa e dell’insolvenza (CCII), la cui entrata in vigore è stata rinviata tramite il D.L. 118/2021 al 16 maggio 2022 e addirittura al 31 dicembre 2023 per quanto concerne le procedure di allerta e gli strumenti di composizione della crisi.

Il comma 5 dell’art. 48 del Codice della crisi prevede che“…il tribunale omologa gli accordi di ristrutturazione o il concordato preventivo anche in mancanza di adesione da parte dell’amministrazione finanziaria o degli enti gestori di forme di previdenza o assistenza obbligatorie quando l’adesione è determinante ai fini del raggiungimento delle percentuali di cui all’articolo 57, comma 1, 60 comma 1, e 109, comma 1, e quando, anche sulla base delle risultanze della relazione del professionista indipendente, la proposta di soddisfacimento della predetta amministrazione o degli enti gestori di forme di previdenza o assistenza obbligatorie è conveniente rispetto all’alternativa liquidatoria”

2. Legge 159/2020 – Inserimento del principio di CRAM DOWN nella Legge Fallimentare

La Legge159 del 2020 ha previsto l’anticipata entrata in vigore, attraverso il loro inserimento negli articoli 180 e 182-bis della Legge Fallimentare, delle disposizioni relative alla transazione fiscale e contributiva introdotte dall’art. 48 del Codice della crisi d’impresa e dell’insolvenza, ed in particolare quelle relative al CRAM DOWN.

In relazione al concordato preventivo, nel comma 4 dell’art. 180 L.F. è stata aggiunta la disposizione prevista dal comma 5 dell’art. 48 del Codice, attribuendo al Tribunale il potere di omologare il concordato preventivo anche in mancanza di voto da parte dell’amministrazione finanziaria o degli enti previdenziali e assistenziali, quando l’adesione è determinante ai fini del raggiungimento delle maggioranze di cui all’articolo 177 e quando, anche sulla base delle risultanze della relazione dell’attestatore, la proposta di soddisfacimento del Fisco o degli enti previdenziali è conveniente rispetto all’alternativa liquidatoria.

Per quanto concerne l’accordo di ristrutturazione dei debiti, al comma 4 dell’art. 182-bis è stata aggiunta una disposizione del tutto analoga a quella introdotta nell’art. 180, con la sola differenza che l’adesione del Fisco e degli enti previdenziali assistenziali deve essere decisiva ai fini del raggiungimento della percentuale (del 60%) di cui al primo comma del medesimo art. 182-bis.

3. Legge 147/2021 – Modifica della definizione di CRAM DOWM nella Legge Fallimentare

Concordato preventivo

La Legge 159 del 2020 nell’anticipare le disposizioni di cui al quinto comma dell’art. 48 del Codice della Crisi ha utilizzato una locuzione diversa per indicare il presupposto per l’attribuzione al Tribunale del potere di decidere (in luogo dell’amministrazione finanziaria e degli enti gestori di forme di previdenza o assistenza) in merito alla convenienza della transazione dei debiti introducendo il termine “mancanza di voto” con riferimento al concordato preventivo.

La formulazione dell’art. 180 L.F. introdotta dalla L.159/2020 ha però provocato alcuni dubbi intrepretativi in quanto il termine “mancanza di voto” potrebbe indurre a considerare che il potere di omologa forzosa del concordato preventivo sussisterebbe solo in caso di mancata espressione del voto, poiché non potrebbe essere considerato mancante il voto negativo.

La formulazione del comma 4 dell’art. 180 L.F. modificata dal D.lgs. 18/2021 successivamente convertito nella Legge 147/2021 ha ovviato ad ogni dubbio interpretativo uniformandosi all’art. 48 comma 5 del Codice della Crisi ed inserendo “mancanza di adesione” in sostituzione a “mancanza di voto”.

Risulta adesso palese che per “mancanza di adesione” s’intende anche l’espressione di un voto negativo, e pertanto il Tribunale può omologare forzosamente la transazione fiscale e contributiva anche a seguito del rigetto della relativa proposta manifestato con un voto contrario dell’amministrazione finanziaria e/o degli enti gestori di forme di previdenza o assistenza.

Art. 180 Giudizio di omologazione – Regio Decreto 16 marzo 1942, n. 267

| Testo previgente | Testo modificato da L.147/2021 |

| …. Il tribunale omologa il concordato preventivo anche in mancanza di voto da parte dell’amministrazione finanziaria o degli enti gestori di forme di previdenza o assistenza obbligatorie quando l’adesione è determinante ai fini del raggiungimento delle maggioranze di cui all’articolo 177 e quando, anche sulla base delle risultanze della relazione del professionista di cui all’articolo 161, terzo comma, la proposta di soddisfacimento della predetta amministrazione o degli enti gestori di forme di previdenza o assistenza obbligatorie è conveniente rispetto all’alternativa liquidatoria. | …il tribunale omologa il concordato preventivo anche in MANCANZA DI ADESIONE da parte dell’amministrazione finanziaria o degli enti gestori di forme di previdenza o assistenza obbligatorie quando l’adesione è determinante ai fini del raggiungimento delle maggioranze di cui all’articolo 177 e quando, anche sulla base delle risultanze della relazione del professionista di cui all’articolo 161, terzo comma, la proposta di soddisfacimento della predetta amministrazione o degli enti gestori di forme di previdenza o assistenza obbligatorie è conveniente rispetto all’alternativa liquidatoria. |

Accordo di ristrutturazione

L’introduzione del principio del CRAM DOWN negli accordi di ristrutturazione del debito ex art. 182 bis L.F. tramite la Legge159/2020 non ha necessitato di particolari modifiche da parte della Legge 147/2021 se non per quanto attiene la tempistica.

Infatti, l’art. 20 del D.L. 118/2021 introduce nel comma 4 dell’art. 182-bis L.F. la disposizione secondo cui l’adesione dell’Erario e degli Enti previdenziali alla proposta di transazione formulata nell’ambito di un accordo di ristrutturazione deve intervenire entro 90 giorni dal deposito della relativa domanda. Pertanto, trascorso inutilmente tale termine, il Tribunale può omologare forzosamente la transazione fiscale considerando inoltre come tardiva ogni eventuale successiva comunicazione da parte dell’amministrazione finanziaria o degli enti gestori di forme di previdenza o assistenza obbligatorie.

Art. 182 bis Accordi di ristrutturazione dei debiti – Regio Decreto 16 marzo 1942, n. 267

| Testo previgente | Testo modificato dal L.147/2021 |

| … il tribunale omologa l’accordo anche in mancanza di adesione da parte dell’amministrazione finanziaria o degli enti gestori di forme di previdenza o assistenza obbligatorie quando l’adesione è decisiva ai fini del raggiungimento della percentuale di cui al primo comma e quando, anche sulla base delle risultanze della relazione del professionista di cui al medesimo comma, la proposta di soddisfacimento della predetta amministrazione o degli enti gestori di forme di previdenza o assistenza obbligatorie è conveniente rispetto all’alternativa liquidatoria. | … il tribunale omologa l’accordo anche in mancanza di adesione da parte dell’amministrazione finanziaria o degli enti gestori di forme di previdenza o assistenza obbligatorie quando l’adesione è decisiva ai fini del raggiungimento della percentuale di cui al primo comma e quando, anche sulla base delle risultanze della relazione del professionista di cui al medesimo comma, la proposta di soddisfacimento della predetta amministrazione o degli enti gestori di forme di previdenza o assistenza obbligatorie è conveniente rispetto all’alternativa liquidatoria. AI FINI DI CUI AL PERIODO CHE PRECEDE, L’EVENTUALE ADESIONE DEVE INTERVENIRE ENTRO NOVANTA GIORNI DAL DEPOSITO DELLA PROPOSTA DI SODDISFACIMENTO. |

CONCLUSIONI

Nell’ambito delle procedure concorsuali, la transazione fiscale e la transazione previdenziale permettono al contribuente in sede di concordato preventivo di dilazionare i pagamenti dei tributi e/o dei contributi con i relativi accessori in deroga al principio generale della “indisponibilità e irrinunciabilità del credito” da parte dell’Amministrazione Finanziaria.

Le recenti modifiche alla Legge Fallimentare prevedono la possibilità per il Giudice fallimentare di omologare il concordato preventivo e/o l’accordo di ristrutturazione anche in mancanza di voto e/o di adesione da parte dell’Amministrazione finanziaria.

La funzione dell’omologazione forzosa è infatti quella di perseguire il preminente interesse dei creditori attraverso il superamento delle resistenze degli uffici finanziari alla proposta transattiva, le quali si dimostrano immotivate in presenza di un’attestata convenienza della stessa rispetto al fallimento e in contrasto con il principio del buon andamento della Pubblica amministrazione stabilito dall’art. 97 della Costituzione.

L’introduzione di questo potere per il Tribunale ha come fine quello di velocizzare e ridurre i tempi delle procedure di composizione della crisi nonché quello di ampliare le possibilità di accesso alle procedure concorsuali nelle quali spesso, l’amministrazione finanziaria costituisce un creditore importante in termini di quantità di crediti rivendicati e perciò un soggetto significativo in sede di votazione del piano di esdebitazione.

Le nuove disposizione permetteranno presumibilmente di portare all’omologazione un maggior numero di accordi di ristrutturazione e concordati, nonché di limitare i danni, in capo ai contribuenti, derivanti da derive liquidatorie più costose per l’Erario e gli Enti Previdenziali rispetto a ristrutturazioni alle quali saranno considerate ex lege aderenti, superando così lo spettro di responsabilità erariali cui erano riconducibili gli ostacoli posti all’adesione da parte dei responsabili di tali Enti.

Con l’introduzione delle disposizioni in commento, i debitori in crisi assoggettabili al fallimento possono sperare di fare finalmente pace con Fisco ed Enti Previdenziali e Assistenziali, non sarà richiesto neppure il voto o l’adesione di questi ultimi, purché la proposta di pagamento a stralcio (o anche solo di dilazione) non sia peggiorativa rispetto ad un ipotetico scenario fallimentare a condizione che:

- un professionista indipendente dotato dei presupposti previsti dall’art. 67, comma terzo, lett. d) L.F. attesti che il trattamento proposto non è peggiorativo dell’alternativo scenario liquidatorio fallimentare (dunque, che sia conveniente);

- il tribunale ritenga correttamente attestata e prospettata la convenienza rispetto all’ipotesi fallimentare cosicché il giudizio di “CRAM DOWN” (ai sensi dell’art. 180 L.F.) non leda la posizione dei creditori degradati ed incapienti interessati.

Francesco Carnevali (Senior partner CA Restructuring)