Il piano industriale, che rappresenta da sempre lo strumento alla base della pianificazione strategica, ha assunto nei contesti di crisi aziendale un ruolo sempre più rilevante anche in virtù dei richiami normativi dettati dalla sulla crisi d’impresa.

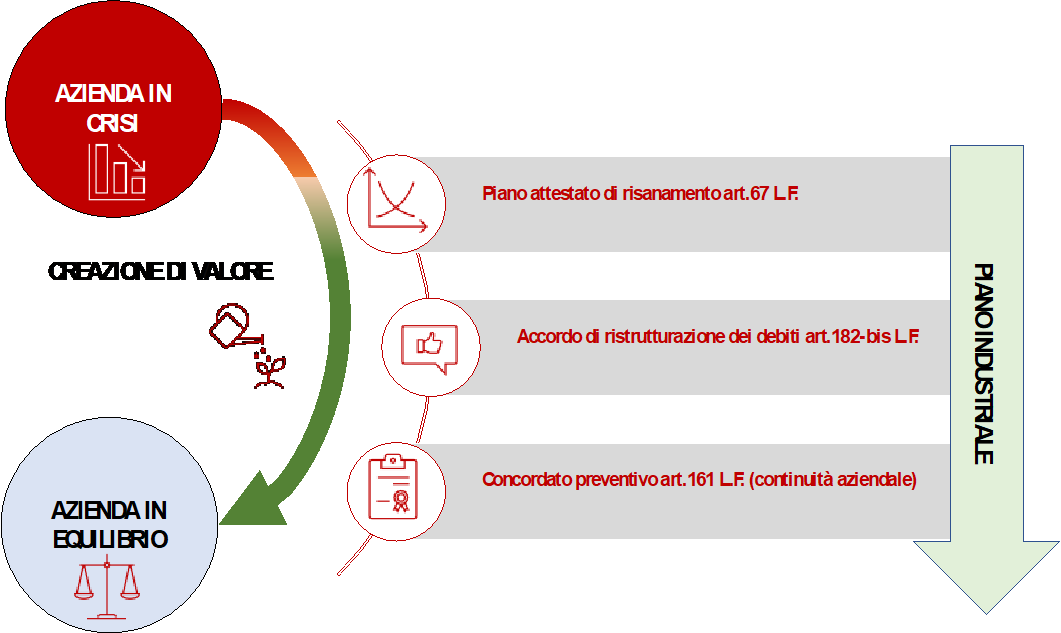

Il concetto di risanamento presuppone da un lato l’esistenza di uno stato di crisi e, dall’altro, la volontà dell’organo amministrativo di RIPRISTINARE L’EQUILIBRIO AZIENDALE PER TORNARE A CREARE VALORE.

La predisposizione di un piano di risanamento, pertanto, è alla base dei seguenti strumenti negoziali previsti dalla normativa fallimentare:

- piano attestato di risanamento di cui all’articolo 67 L.F.;

- accordo di ristrutturazione dei debiti di cui all’articolo 182-bis L.F.;

- concordato in continuità di cui all’articolo 161 L.F., (laddove sia prevista ovviamente la continuità aziendale).

Nel caso i cui il percorso di risanamento venga attuato mediante uno di questi strumenti negoziali, è necessario il coinvolgimento a vario titolo non solo degli organi societari ma anche di molti stakeholders aziendali, infatti, il fine principale del piano è quello di far convergere il consenso degli stakeholders al progetto di ripristino dell’equilibrio finanziario, ai quali viene richiesto di contribuire con risorse operative e/o finanziarie ovvero aderendo alla proposta di stralcio effettuata dal debitore in crisi.

I Principi per la redazione dei piani di risanamento emanati dal CNDCEC identificano:

- i destinatari del Piano

- i presupposti di un Piano di risanamento

- il contenuto del Piano

1. Destinatari del Piano

I principali destinatari del piano sono:

- i soci che non si occupano della gestione, affinché abbiano un’informativa sulle prospettive e sull’eventuale fabbisogno di mezzi propri;

- gli organi di controllo societario;

- i dipendenti, che potranno essere portati a conoscenza dell’intero piano o delle parti che più strettamente li vedono coinvolti nella fase esecutiva, affinché siano messi in condizione di applicare e realizzare quanto pianificato;

- i creditori;

- l’eventuale professionista attestatore;

- le banche e gli intermediari finanziari titolari di finanziamenti già concessi.

Nei processi di risanamento assume un ruolo centrale la fiducia dei soggetti a vario titolo coinvolti e la conoscibilità del grado di gravità della crisi da parte dei terzi, perdere la fiducia degli stakeholders potrebbe pregiudicare in modo irreversibile la permanenza dell’impresa nel mercato.

Il piano rappresenta dunque uno strumento rivolto sia all’interno dell’azienda sia all’esterno di essa e, pertanto, lo stesso dovrà avere una importante funzione comunicativa in termini di completezza, comprensibilità e chiarezza; a tal proposito i Principi per la redazione dei piani di risanamento emanati dal CNDCEC forniscono le linee guida per i professionisti coinvolti a vario titolo nelle procedure di soluzione della crisi d’impresa evidenziando l’importanza del rispetto di determinati principi basilari che riguardano metodo e tecniche impiegate, oltre che contenuti e forma.

2. Presupposti di un Piano di risanamento

La redazione di un piano presuppone necessariamente un impegno consistente in termini sia di tempo che di risorse impiegate; il CNDCEC riporta a tal fine un’esemplificazione in termini di risorse, informazioni e conoscenze teorico-pratiche di base quali:

- un idoneo sistema amministrativo-contabile,

- un processo di acquisizione ed elaborazione di dati contabili e gestionali adatto a soddisfare le esigenze dettate dal piano,

- adeguate competenze professionali sia in termini di pianificazione aziendale sia di tipo manageriale di natura finanziaria, commerciale, tecnica e giuridica.

È’ chiaro che qualora il risanamento venga attuato mediante una delle procedure negoziali previste dalla normativa sulla crisi d’impresa, occorreranno anche altre specifiche competenze in materia e si renderà conseguentemente necessario coinvolgere consulenti esterni specializzati.

La disponibilità di tempo è a sua volta essenziale per consentire lo sviluppo di una strategia di risanamento adeguata a consentire il raggiungimento di un equilibrio finanziario, economico e patrimoniale sostenibile nel corso del piano.

In termini di tempo, inoltre, considerato il lasso temporale tra il momento diagnostico e la fase attuativa, sarà opportuno che il piano tenga conto anche degli effetti della gestione interinale che potrebbe risentire, anche in modo rilevante, della situazione di incertezza caratteristica del periodo.

3. Il contenuto del Piano

I Principi per la redazione dei piani di risanamento emanati dal CNDCEC analizzano alcuni principi generali riguardanti specificatamente il contenuto del piano sotto tre profili:

- sistematicità,

- coerenza,

- attendibilità.

Sistematicità. Il piano deve infatti risultare sistematico, e quindi descrivere la situazione attuale e quella che si intende raggiungere al termine del piano, con riferimento all’azienda nel suo complesso e nelle sue principali aree di attività, ai processi operativi più significativi, alla struttura organizzativa e manageriale, alle risorse disponibili e alle obbligazioni assunte.

Coerenza. Il piano deve inoltre essere coerente e, quindi, basarsi su un sistema di ipotesi logicamente connesse. I nessi causali che legano le variabili tecnico-operative con quelle economiche, finanziarie e patrimoniali devono essere evidenziati e risultare coerenti tra loro; ad esempio, predisporre un piano che preveda una strategia di crescita senza specificare nel programma di azione le attività tramite le quali si intende realizzare tale sviluppo rende scarsamente coerente il piano. La coerenza deve tra l’altro riguardare anche il rapporto tra la strategia di risanamento e l’evoluzione dello scenario competitivo ed ambientale di riferimento, tenendo conto dell’andamento storico dell’impresa e della situazione attuale.

Attendibilità. La coerenza, inoltre, costituisce presupposto dell’attendibilità. Tale ultimo requisito presuppone che l’andamento ipotizzato delle variabili considerate sia ragionevole e dimostrabile; in tal senso, ad esempio, prevedere quali ricavi alla base di un piano esclusivamente flussi in entrata derivanti da nuovi clienti, o da ingresso in nuovi mercati, o dal lancio di nuovi prodotti può rendere il progetto di risanamento poco attendibile.

Obiettivo di un Piano di risanamento non è perseguire l’estinzione di tutti i debiti nell’arco temporale predefinito di Piano; ciò che si rende necessario per favorire il risanamento è l’ottenimento di un debito sostenibile e coerente da un lato con i flussi di cassa liberi destinabili al rimborso del debito e, dall’altro, con il livello di patrimonializzazione dell’impresa. Capacità di pianificazione dei flussi economico, patrimoniali e finanziari dunque unita ad assetti patrimoniali adeguati sono le caratteristiche imprescindibili per il risanamento laddove la strategia del business sia ancora valida e idonea a cogliere le opportunità dei mercati.