Il Matching Adjustment Solvency II è uno strumento chiave per stabilizzare le riserve tecniche assicurazioni e migliorare il Solvency Ratio assicurazioni, specialmente in contesti di lunga durata e flussi di cassa prevedibili. In Italia, il MA non è utilizzato a causa dei rigidi requisiti normativi, della predominanza di prodotti tradizionali e di tassi d’interesse bassi o negativi degli ultimi anni. Tuttavia, considerando i successi registrati in altri paesi europei e le attuali condizioni di mercato, questo potrebbe essere il momento opportuno per introdurlo in Italia, sfruttandone il potenziale per promuovere l’innovazione nell’offerta di prodotti assicurativi.

Matching Adjustment e Solvency II: quadro normativo

Il Matching Adjustment Solvency II è uno strumento chiave per stabilizzare le riserve tecniche assicurazioni e migliorare il Solvency Ratio assicurazioni, specialmente in contesti di lunga durata e flussi di cassa prevedibili.

Il Matching Adjustment, disciplinato dalla normativa Solvency, dalla Direttiva 2009/138/UE del Parlamento Europeo e del Consiglio tramite l’articolo 77-ter denominato “Aggiustamento di congruità della pertinente struttura per scadenza dei tassi di interesse privo di rischio”, e l’articolo 77-quater denominato “Calcolo dell’aggiustamento di congruità”, rientra, insieme al più diffuso Volatility Adjustment, tra le misure a disposizione delle Compagnie (cosiddette Long Term Guarantees), connesse al calcolo degli Own Funds, per sterilizzare l’impatto del rischio Spread sul calcolo delle Riserve Tecniche.

Il Matching Adjustment rappresenta, infatti, un aggiustamento apportato al tasso Free Risk, che, alternativamente al Volatility Adjustment, le Compagnie possono utilizzare nel calcolo del valore attuale della migliore stima delle proprie passività (Best Estimate), qualora sussistano particolari condizioni definite dalla regolamentazione sopra richiamata.

Il Matching Adjustment è calcolato deducendo, dallo spread di credito inerente il portafoglio entity specific designato, la quota parte di spread rappresentativa del rischio atteso per insolvenza e downgrade dello stesso portafoglio (c.d. Fundamental Spread).

È stato pensato per riflettere il fatto che gli investitori a lungo termine, con una strategia di investimento buy & hold, sostengano solo rischi di downgrade e default e non anche i rischi connessi alla componente di volatilità dello spread già calcolata nel modulo SCR Spread del SCR Market nel calcolo del Solvency Ratio.

Ad oggi, in Italia, per quanto consta, nessuna Compagnia utilizza tale aggiustamento nel calcolo del proprio Solvency Ratio, per via delle rigorose condizioni normative, della predominanza di prodotti tradizionali come le Gestioni Separate e per via, forse principalmente, di un contesto di tassi d’interesse particolarmente bassi o negativi che, negli ultimi anni, hanno reso difficile la costruzione di prodotti basati sull’applicazione del Matching Adjustment ai portafogli sottostanti. Tuttavia, con l’innalzamento dei tassi degli ultimi tempi, ed una relativa stabilizzazione del loro livello, il Matching Adjustment potrebbe rappresentare un’opportunità per le compagnie italiane di migliorare la competitività e affrontare con maggiore solidità le sfide future del mercato, creando prodotti più ricchi di valore per i propri clienti.

Il Matching Adjustment nel mercato spagnolo: impatto sul Solvency Ratio

A livello europeo, l’uso del MA ha portato a un incremento significativo del Solvency Ratio assicurazioni soprattutto in Spagna, dove trova adozione già da alcuni anni, al fine di stabilizzare le riserve nei prodotti di lungo termine, come le assicurazioni sulla vita e i piani pensionistici a capitale garantito.

In questo mercato, il Matching Adjustment ha contribuito in misura tangibile a generare un impatto positivo sui requisiti di capitale.

Sulla base delle più recenti informazioni disponibili sul “Report on Long Term Guarantees measures and measures on equity risk 2020” di EIOPA, le riserve tecniche delle imprese che applicano il Matching Adjustment in Spagna, al 2019, sono pari al 59% delle riserve tecniche nazionali.

La quota di premi lordi contabilizzati, al 2019, destinati ad un portafoglio Matching Adjustment rispetto al totale premi è pari a:

- 55,8% per il Life e

- 6,3% per il Non-Life

Per il comparto Vita le LoB principalmente destinate ai prodotti Matching Adjustment sono:

- Insurance with profit participation = con il 30,1% dei premi

- Index and Unit Linked insurance = con il 65,3% dei premi

- Other life insurance = con il 66,5% dei premi

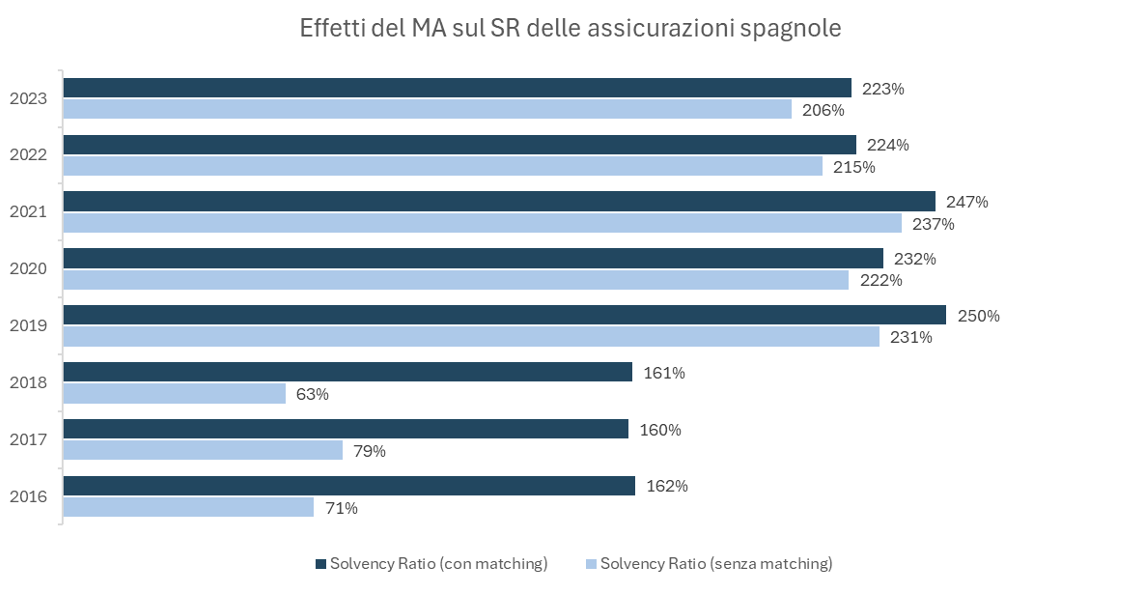

Secondo il report di Fundación MAPFRE, “El mercado espanol de seguros en 2023”, il beneficio sul Solvency Ratio, al 31/12/2023, dall’utilizzo del Matching Adjustment è stato pari a 17pp.

Dall’analisi storica si evince un beneficio significativo tra il 2016 ed il 2018, con un impatto medio di 90 punti percentuali sul calcolo del Solvency Ratio, che poi diminuisce, con un impatto medio di 12pp tra il 2019 ed il 2022.

Prodotti assicurativi compatibili con Matching Adjustment e distribuiti in Spagna

Sulla base delle informazioni raccolte, emerge come in Spagna, i prodotti che beneficiano del Matching Adjustment includono rendite vitalizie and piani pensionistici garantiti:

- Rendite vitalizie: queste polizze garantiscono a scadenza una rendita costante e prevedibile, con un premio caso morte, caratteristiche che si prestano bene al Matching Adjustment grazie alla prevedibilità dei flussi di cassa;

- Prodotti pensionistici a lungo termine con benefici garantiti: si tratta di polizze pensionistiche che garantiscono l’erogazione di un capitale prestabilito al pensionamento.

Questi prodotti sfruttano l’allineamento tra flussi di cassa degli attivi e passivi per anno di generazione dell’assicurato ed un riscatto anticipato al Market Value, requisiti, questi, fondamentali per l’applicazione del Matching Adjustment.

Requisiti Solvency II per l’applicazione del Matching Adjustment

L’articolo 77-ter richiede allineamento di flussi, portafogli dedicati, qualità del credito e gestione autonoma delle passività, secondo la logica di fondi propri Solvency II.

- Allineamento dei flussi di cassa: il Matching Adjustment può essere applicato solo quando i flussi di cassa degli attivi finanziari possono essere “abbinati” con quelli delle passività. Ciò richiede che le passività siano strutturate in modo prevedibile e stabile, senza opzioni di riscatto o di variazione anticipata significative.

- Creazione di portafogli dedicati: i titoli che finanziano le passività oggetto di Matching Adjustment devono essere separati dal resto del bilancio e costituire un portafoglio dedicato, specificamente abbinato ai flussi delle passività.

- Assenza di opzioni di riscatto: per evitare la possibilità di disallineamento, le passività devono prevedere clausole che impediscano o limitino fortemente il riscatto anticipato da parte degli assicurati. Il riscatto può avvenire solo al Market Value degli asset, per non alterare l’allineamento dei flussi.

- Qualità del credito degli attivi: gli asset del portafoglio abbinato devono essere di alta qualità, con basso rischio di default, e devono essere sufficientemente liquidi per coprire i flussi delle passività nel lungo periodo.

Di seguito vengono riportate le condizioni per l’applicazione del Matching Adjustment stabilite dall’art.77-ter della Direttiva, distinguendo i presidi lato attivo e lato passivo:

Lato attivi:

- titoli obbligazionari detenuti sino a scadenza o altre attività con caratteristiche simili in termini di flussi di cassa;

- portafoglio attivi identificato, organizzato e gestito separatamente con impossibilità di utilizzarlo per coprire altre attività dell’impresa;

- assenza di disallineamenti tra flussi attivi e passivi;

- flussi attivi non modificabili.

Lato passivi:

- portafoglio passivi gestito separatamente;

- assenza di premi futuri;

- rischi ammessi: spesa, longevità, revisione, mortalità (massimo impatto sulle Best Estimate Liabilities (BEL) nei limiti del 5% delle stesse);

- assenza opzione di riscatto o riscatto al Market Value degli attivi.

Ai fini dell’adozione, è perciò necessaria l’implementazione di adeguati presidi di Governance.

Effetti del Matching Adjustment sui Fondi Propri Solvency II

L’applicazione del MA consente di aumentare i fondi propri Solvency II attraverso una riduzione delle riserve tecniche assicurazioni, liberando capitale per innovazione e nuovi investimenti. Vediamo con un esempio di calcolo, basato sui dati pubblici tratti da un SFCR al 31.12.2023 di una Compagnia Vita prevalentemente operante nel comparto Unit Linked, i relativi effetti sul calcolo del Solvency Ratio rispetto all’attuale utilizzo del Volatility Adjustment:

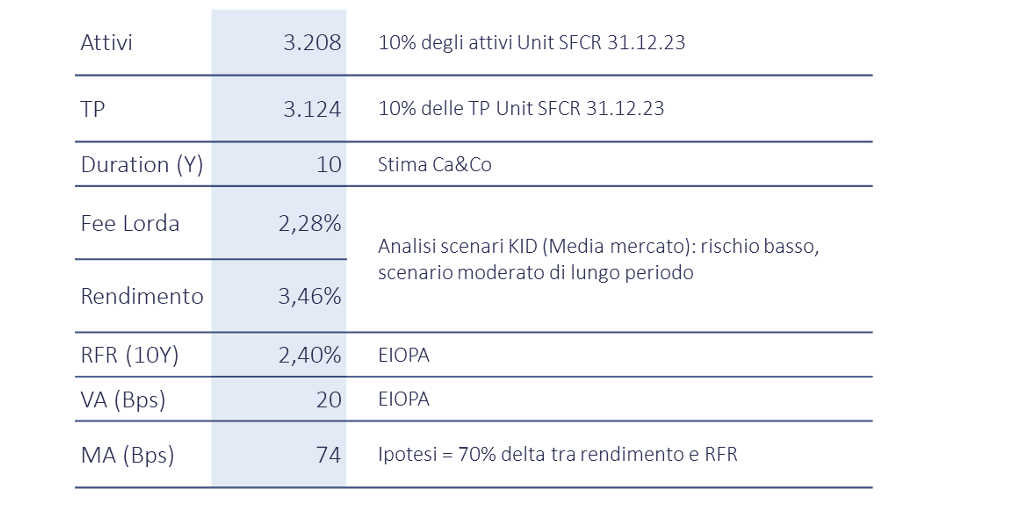

Ai fini dell’esempio di calcolo, è stato considerato il 10% del portafoglio attivi Unit della Compagnia in esame, e le relative riserve necessarie per adempiere agli obblighi contrattuali con una duration stimata pari a 10 anni.

Inoltre, ai fini della determinazione dell’effetto del Matching Adjustment sul portafoglio di riferimento, è stato considerato il rendimento atteso medio degli asset e la fee lorda media risultante dall’analisi svolta sui KID, con riferimento a uno scenario di rischio basso, moderato e di lungo periodo.

Il tasso di Matching Adjustment è quindi stato ipotizzato pari al 70%, (come riferimento di base è stato considerato il parametro di Risk Correction del framework Solvency II), della differenza tra il rendimento atteso medio e la Risk Free Rate corrispondente al 31.12.2023 fornita da EIOPA.

- Definizione delle Assumption

Ai fini dell’esempio di calcolo, è stato considerato il 10% del portafoglio attivi Unit della Compagnia in esame, e le relative riserve necessarie per adempiere agli obblighi contrattuali con una duration stimata pari a 10 anni.

Inoltre, ai fini della determinazione dell’effetto del Matching Adjustment sul portafoglio di riferimento, è stato considerato il rendimento atteso medio degli asset e la fee lorda media risultante dall’analisi svolta sui KID, con riferimento a uno scenario di rischio basso, moderato e di lungo periodo.

Il tasso di Matching Adjustment è quindi stato ipotizzato pari al 70%, (come riferimento di base è stato considerato il parametro di Risk Correction del framework Solvency II), della differenza tra il rendimento atteso medio e la Risk Free Rate corrispondente al 31.12.2023 fornita da EIOPA.

- Calcolo degli impatti

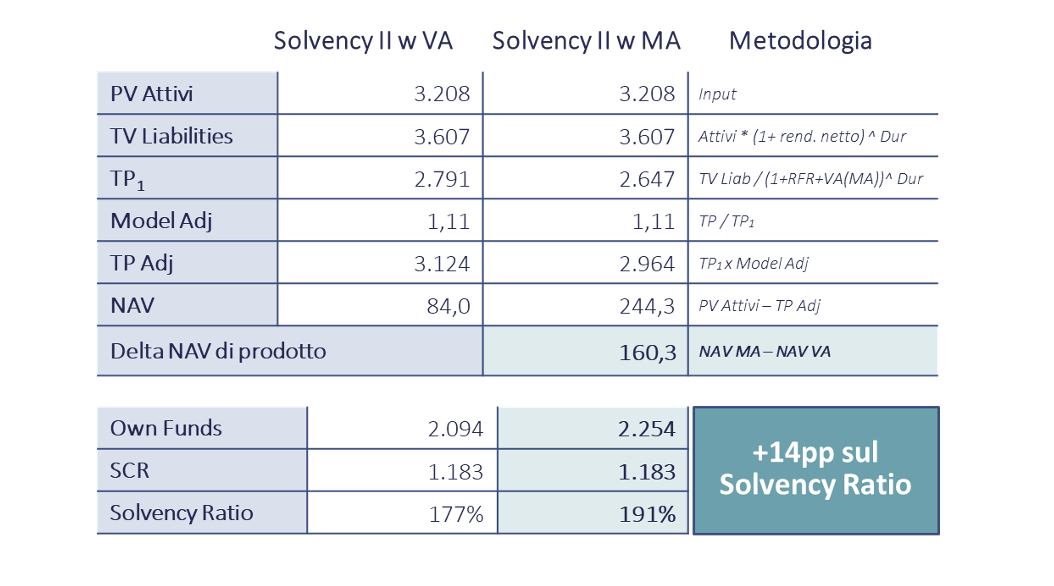

L’analisi conferma il beneficio dell’applicazione del Matching Adjustment con un beneficio in termini di Solvibilità di 14 punti percentuali.

Il calcolo delle TP “with Matching Adjustment” beneficia di un maggior tasso di attualizzazione (VA = 20 bp vs MA = 74 bp) e, di conseguenza, un maggior NAV di prodotto rispetto allo scenario “with Volatility” con un incremento diretto di 160,3 mio sugli Own Funds.

Questo beneficio ha due effetti principali:

- Miglioramento della solvibilità: con un minore valore per le passività, la compagnia registra un incremento della sua posizione di solvibilità;

- Capacità di investimento: il capitale liberato può essere reimpiegato in nuove garanzie o maggior rischio, migliorando l’offerta di prodotto, a supporto della crescita

Matching Adjustment e innovazione nei prodotti assicurativi

Il Matching Adjustment ha il potenziale di facilitare l’innovazione nell’offerta di prodotti assicurativi, consentendo alle compagnie di sviluppare nuove soluzioni che rispondano alle esigenze degli assicurati a medio o lungo termine.

In Italia, le rigide condizioni per la sua ammissibilità stabilite dal framework Solvency ne hanno finora limitato l’adozione per le Gestioni Separate, e la vera sfida potrebbe, quindi, essere quella di creare nuove tipologie di prodotto “Matching Adjustment compliant”, anche abbinabili alle soluzioni tradizionali, con una logica “Multiramo”.

In particolare, riteniamo che potrebbero essere conformi alla normativa prodotti costruiti sotto forma di Unit Linked o di Provviste Specifiche, che potrebbero essere venduti sia stand-alone, sia in forma di Multiramo in abbinamento a Gestioni Separate.

Riteniamo che sviluppare soluzioni innovative che integrino queste caratteristiche, consentendo un chiaro incremento di valore aggiunto per il cliente, potrebbe essere una strada da percorrere nella costante necessità di innovare i propri prodotti.

Conclusione: un’opportunità reale per il mercato italiano

Nonostante i successi riscontrati in Spagna, è lecito chiedersi se il Matching Adjustment sia effettivamente uno strumento vantaggioso per il contesto italiano. Le peculiarità normative delle Gestioni Separate e le condizioni strutturali e di mercato del nostro Paese hanno sollevato, finora, diverse criticità, che hanno portato gli operatori a scegliere di non optare, sino ad ora, per l’applicazione del Matching Adjustment su alcuno dei propri prodotti.

Anche alla luce del Documento di Discussione n.1/2022 di IVASS, con il quale il Regolatore ha sollecitato il mercato e tutti gli altri stakeholder a fornire contributi e proposte da tenere in considerazione nell’elaborazione di interventi regolamentari in tema di introduzione di nuove tipologie di prodotti, tra cui quelli con Matching Adjustment, ci chiediamo se ora il mercato italiano sia pronto ad affrontare tale sfida.

Adottare il Matching Adjustment consentirebbe di stabilizzare le riserve, riducendo l’assorbimento di capitale e migliorando il Solvency Ratio, con un impatto positivo sulle capacità di investimento in nuove forme di garanzie, in un panorama in cui i clienti e lo stesso Regolatore richiedono sempre più attenzione al Value For Money.

Le attuali condizioni di mercato consentono oggi di affrontare la sfida, investendo nell’implementazione del Matching Adjustment per consolidare la propria solidità patrimoniale e costruire un’offerta più moderna e attrattiva.

Stefano Carlino, Associato di Carlino, Costanzo & Associati

Alessio Buonfrate, Associato di Carlino, Costanzo & Associati