Il report analizza i prodotti assicurativi di Ramo III nel 2024, con un focus su caratteristiche, costi, sostenibilità e concetto di “Value for Money” nel mercato italiano. La ricerca evidenzia come la maggioranza dei prodotti sia a vita intera, sebbene vi sia una riduzione nel periodo di detenzione raccomandata e un aumento delle soglie per i premi minimi. La distribuzione dei costi tra compagnie e intermediari è stabile, ma con una tendenza alla riduzione dei costi di riscatto. Infine, l’analisi del valore generato per l’assicurato mostra una riduzione a vantaggio di compagnie e intermediari, evidenziando possibili necessità di riequilibrio a favore del cliente.

Introduzione alle polizze Vita Ramo III: un investimento assicurativo strategico

Il presente report analizza i principali prodotti ramo III attualmente offerti dalle compagnie assicurative italiane, con un focus su caratteristiche, costi, sostenibilità ESG e value for money. Le polizze vita come investimento continuano a rappresentare una componente chiave per il risparmio a lungo termine, soprattutto nei portafogli ad alta personalizzazione.

Copertura del mercato: compagnie e prodotti analizzati

L’analisi di mercato è stata condotta su un campione di 11 prodotti di investimento di Ramo III venduti nel corso del 2024 e appartenenti a 11 delle Compagnie italiane di assicurazione (su 65 totali) per raccolta premi operanti nel ramo vita nel contesto italiano. Questo fornisce una fotografia fedele dell’attuale offerta di polizze ramo III.

Caratteristiche tecniche delle Polizze Ramo III

Di seguito verranno illustrate le caratteristiche tecniche, finanziarie e di rischio dei prodotti in esame. Tali caratteristiche rappresentano i driver principali per la determinazione del Target Market ai fini POG.

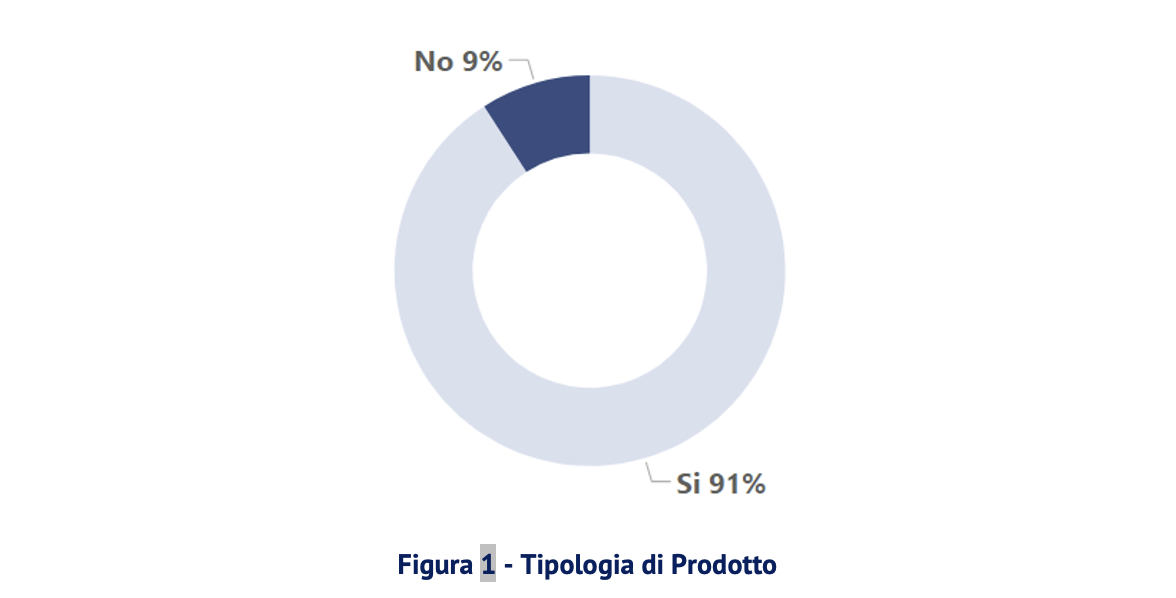

Il campione di prodotti di Ramo III analizzati evidenzia come il 91% dei prodotti ramo III analizzati è a vita intera, mentre soltanto il 9% riporta una scadenza prestabilita. Nell’analisi condotta nel 2023, per contro, la totalità dei prodotti in esame risultava a vita intera.

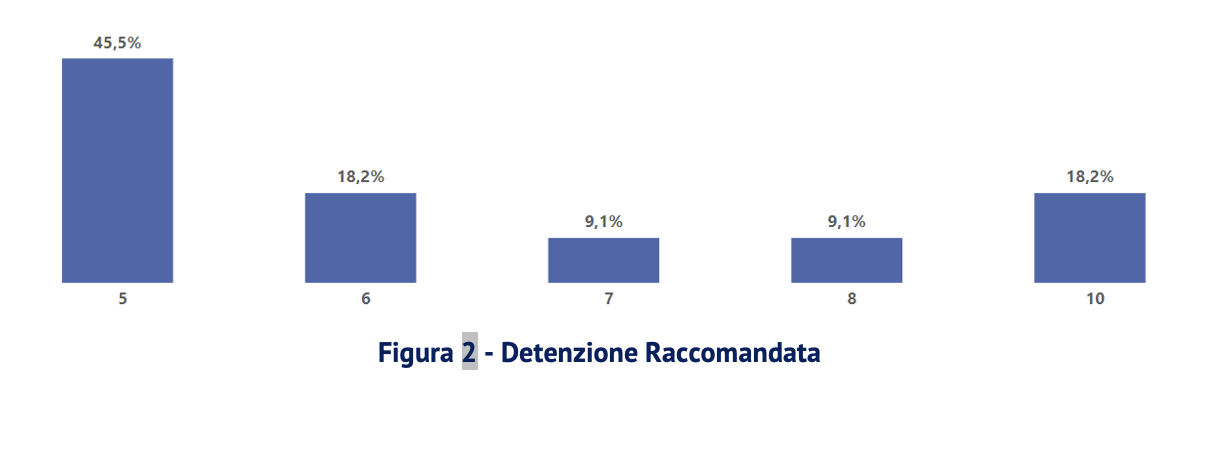

La durata di detenzione raccomandata si è ridotta a 5 anni, segnando un trend verso orizzonti più brevi.

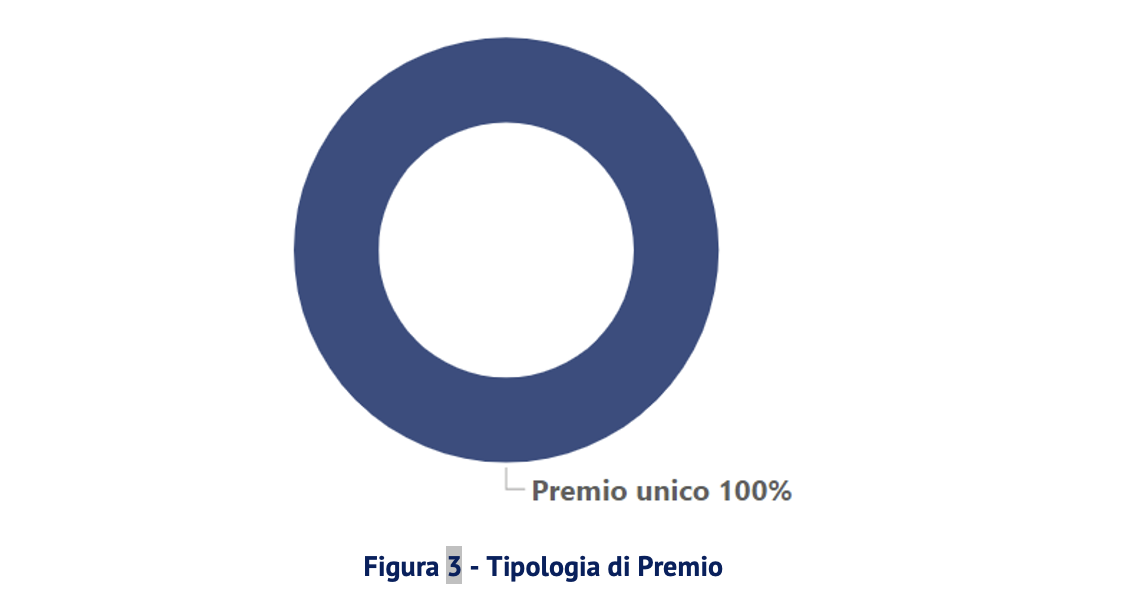

Tutti i prodotti sono a assicurazione a premio unico, confermando una tendenza consolidata nelle polizze vita come investimento.

Confrontando il dato attuale con i dati degli ultimi tre anni, emerge un aumento della percentuale di prodotti a premio unico, a scapito della scomparsa dei prodotti a premio ricorrente, che rappresentavano nel 2023 il 18% sulla totalità del campione.

Profilazione del cliente e target di riferimento

Riguardo alla definizione del cluster di riferimento dichiarato dalle Compagnie, sono state analizzate l’età, l’esperienza finanziaria richiesta, la propensione al rischio e l’orizzonte temporale dell’investimento nel prodotto auspicato dal cliente.

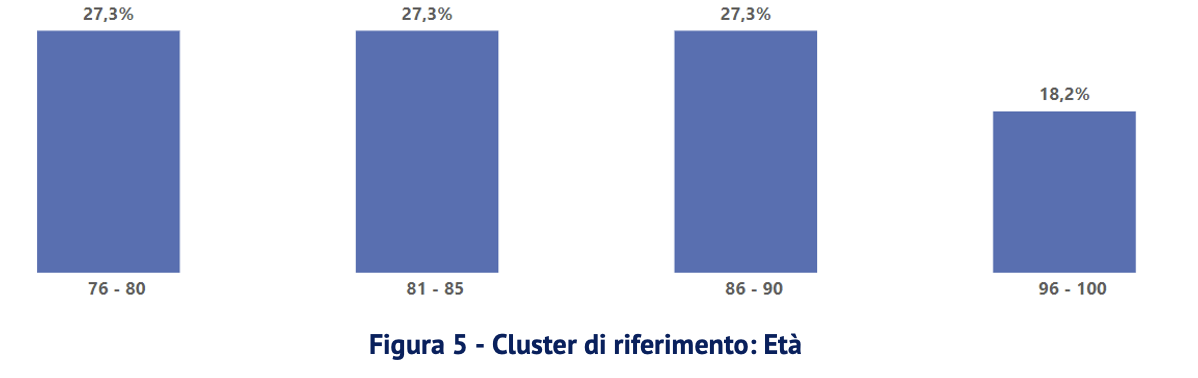

I cluster relativi all’età del contraente si distribuiscono nelle seguenti classi:

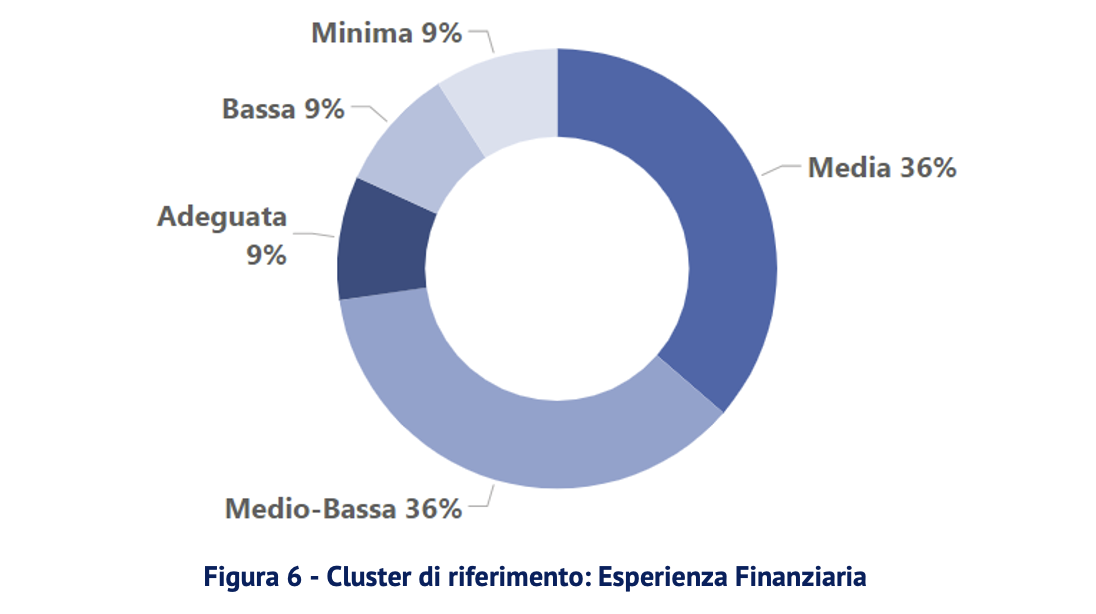

Risultano avere la stessa frequenza le classi di età comprese fra i 76 e gli 80 anni, gli 81 e gli 85 anni e gli 86 e i 90 anni, per una percentuale pari al 27,3 % ciascuna. Nel complesso, l’esperienza finanziaria richiesta risulta medio – bassa (36%) o media (36%). È necessaria un’esperienza definita adeguata nel 9% dei casi, mentre nel restante 18% è sufficiente che questa sia bassa (9%) o addirittura minima (9%).

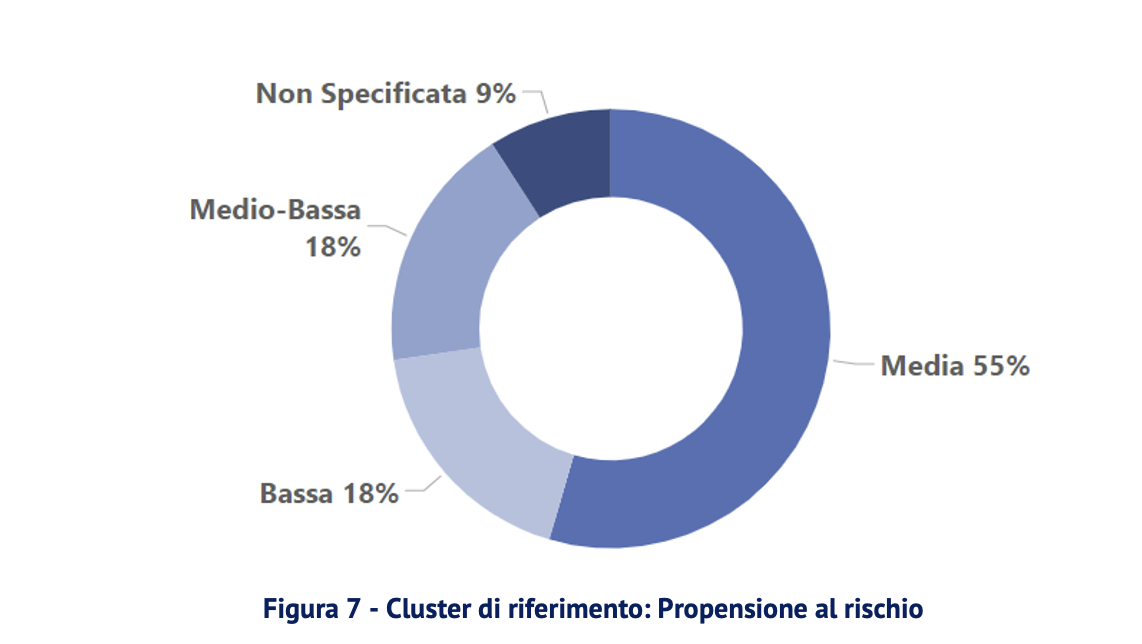

La propensione al rischio, quale caratteristica dei prodotti analizzati, non è specificata nel 9% dei casi. Ove dichiarata, per contro, si attesta per il 55% dei casi come “media”, per il 18% come “medio – bassa” e per il restante 18% come “bassa”.

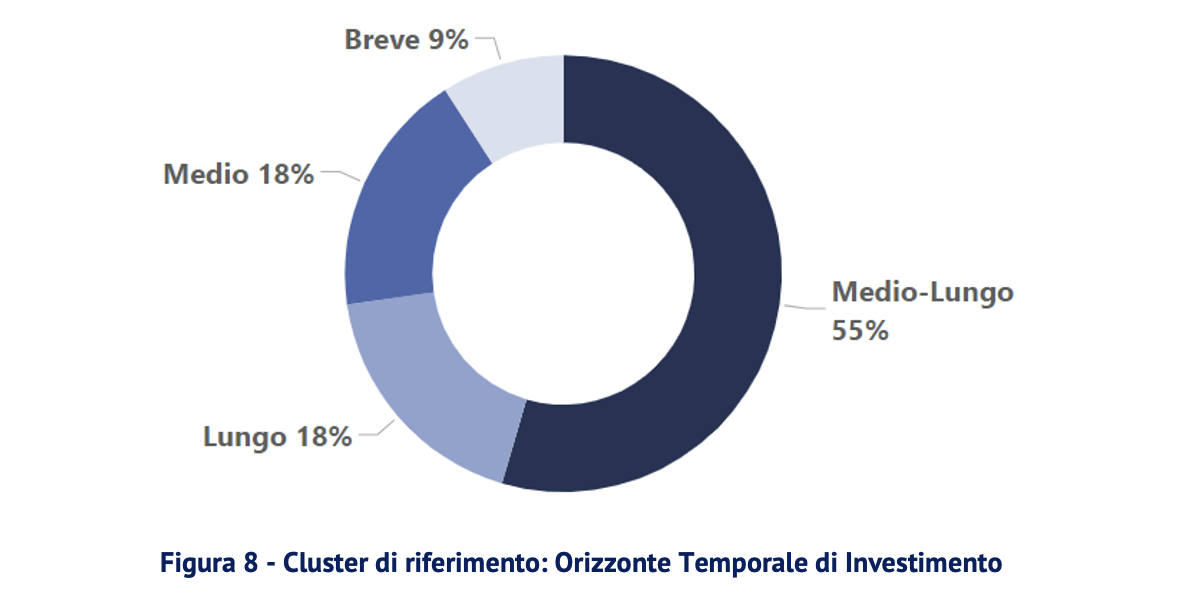

L’orizzonte temporale dell’investimento nel prodotto, richiesto al cliente, è per la maggior parte del campione, di medio-lungo termine (55%), a pari merito, di lungo e di medio periodo (entrambi 18%). Il restante 9% del campione è rappresentato da prodotti che richiedono un orizzonte temporale di investimento breve.

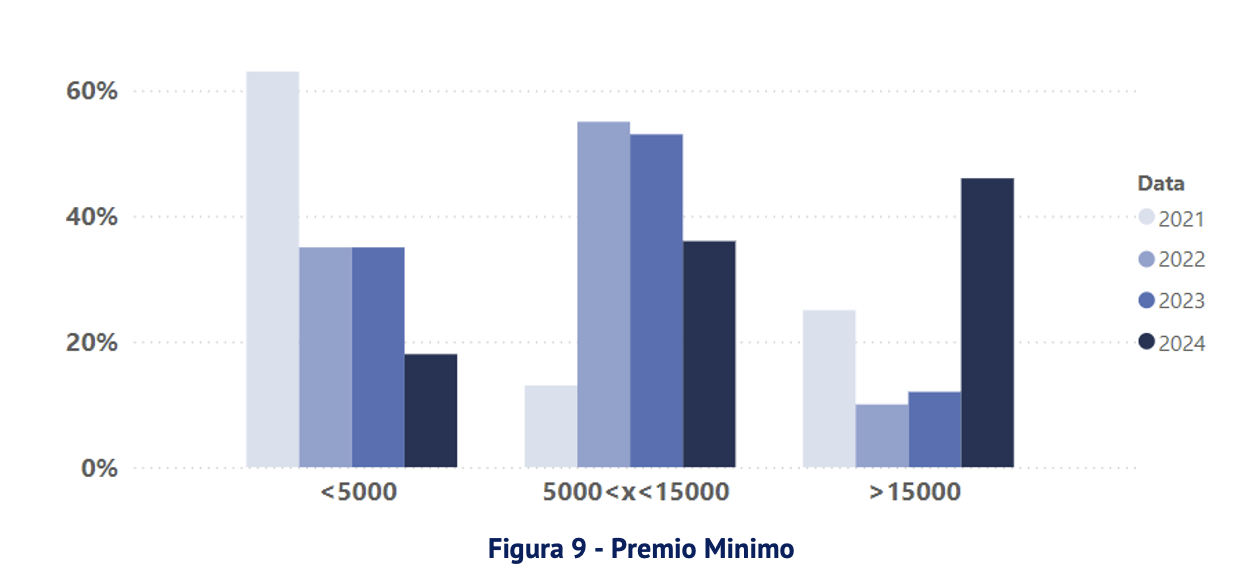

Il premio minimo richiesto in fase di sottoscrizione è complessivamente aumentato nel tempo. Come emerge dal grafico sottostante, i prodotti a premio minimo inferiore ai 5.000 euro e quelli con premio minimo compreso tra 5.000 e 15.000 euro sono diminuiti, a favore dell’incremento delle polizze a premio minimo superiore ai 15.000 euro.

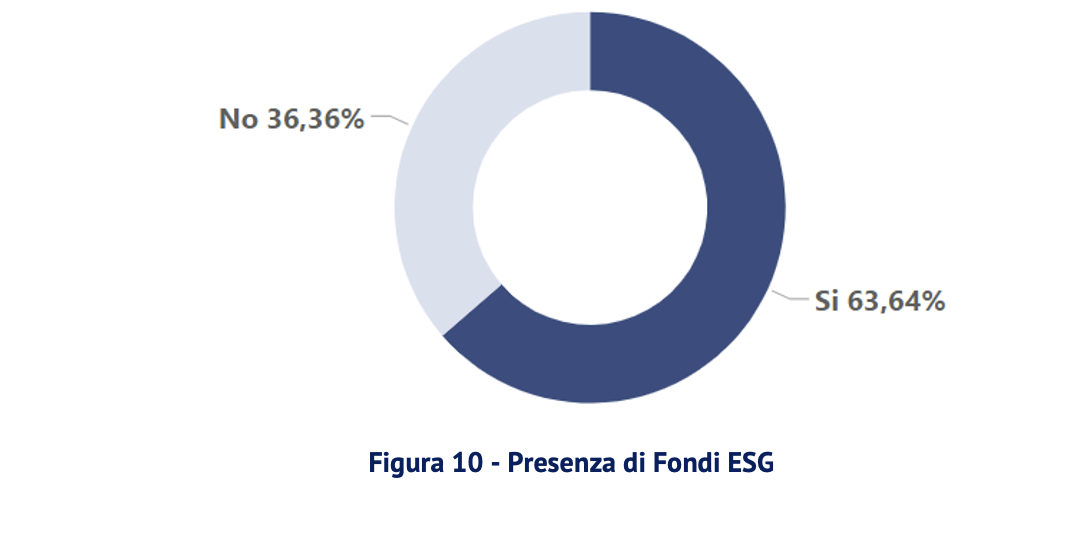

Fondi ESG e sostenibilità nelle assicurazioni vita

Inoltre, circa il 64% dei prodotti ramo III esaminati presenta la possibilità di investire in fondi ESG, dato che risulta piuttosto stabile rispetto a quello rilevato l’anno precedente (71%).

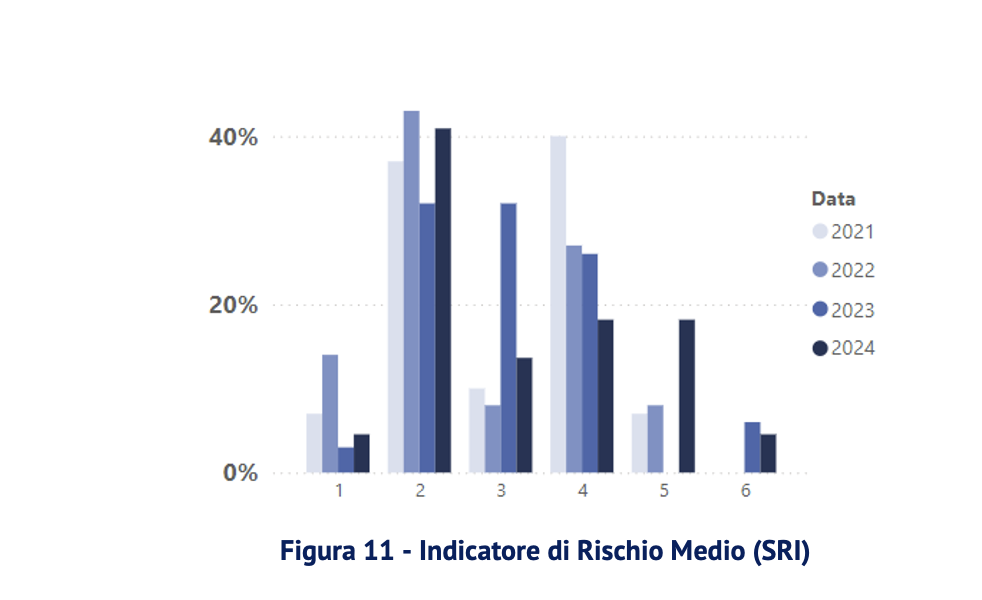

L’indicatore sintetico di rischio (SRI), dato dalla media tra l’indicatore di rischio più basso e quello più alto del singolo prodotto, è per il 5% è pari a 1 (3% nel 2023, 14% nel 2022 e 7% nel 2021), per il 41% pari a 2 (32% nel 2023, 43% nel 2022 e 37% nel 2021), per il 14% dei prodotti pari a 3 (32% nel 2023, 8% nel 2022 e 10% nel 2021), per il 18% dei prodotti pari a 4 (26% nel 2023, 27% nel 2022 e 40% nel 2021), per lo 18% pari a 5 (0% nel 2023, 8% nel 2022 e 7% nel 2021) ed il restante 4% dei prodotti pari a 6 (6% nel 2023, 0% sia nel 2022 sia nel 2021).

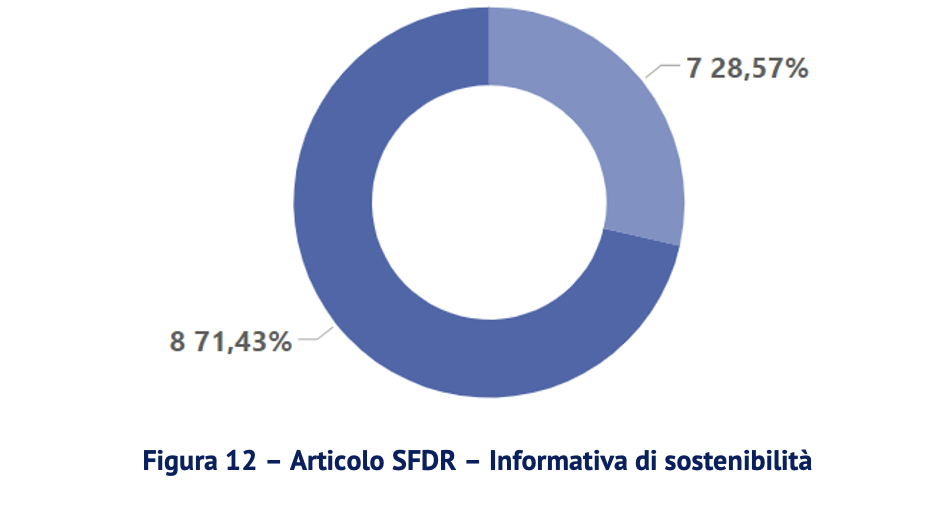

Analizzando l’informativa di sostenibilità dei prodotti, è emerso come la maggior parte di questi ricada nella fattispecie dell’art. 8 SFDR (71%), mentre il restante 29% delle polizze ricade nella fattispecie prevista all’art.7 SFDRF.

Analisi dei costi: ingresso, gestione e riscatto

Nella seguente sezione verranno analizzati i costi, suddivisi tra costi di ingresso, costi di gestione and oltre che l’allocazione degli stessi tra Compagnia assicurativa ed Intermediario distributivo. La sezione comprende anche il confronto dei risultati delle analisi sui medesimi dati negli anni 2021 – 2022 – 2023.

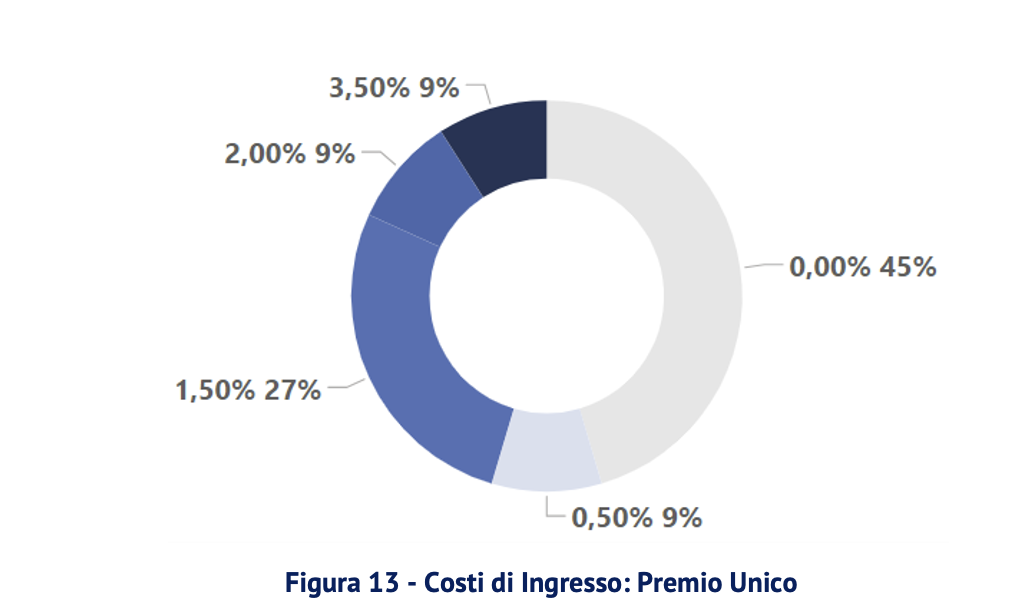

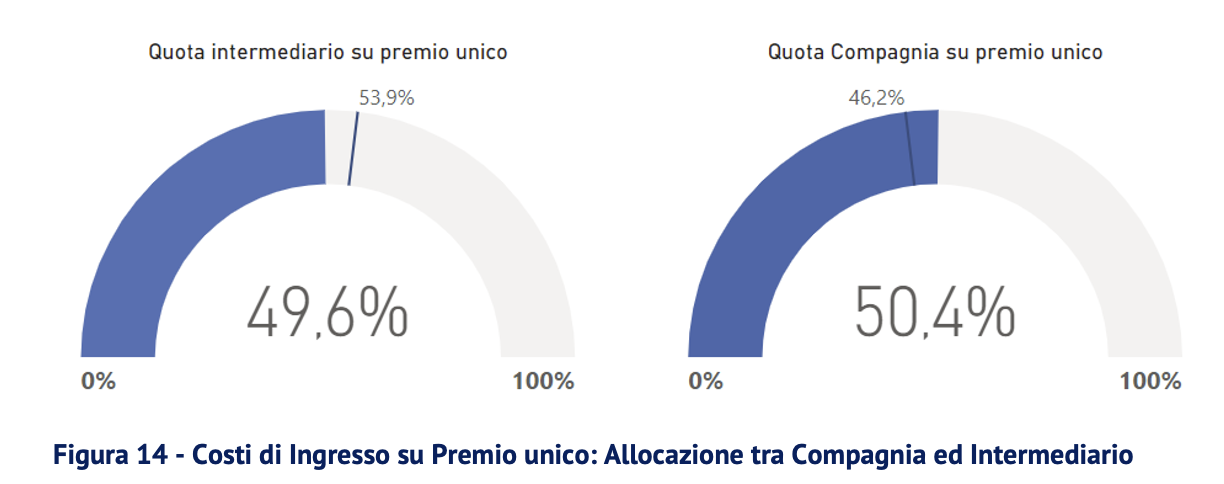

Il 55% dei prodotti esaminati presenta dei costi di ingresso sul premio unico, che oscillano tra la percentuale minima dello 0,50% e la percentuale massima del 3,50%. Il 27% dei prodotti del campione riporta l’applicazione di un costo pari all’1,50% del premio unico. Il restante 45% dei prodotti non riporta alcun costo di ingresso.

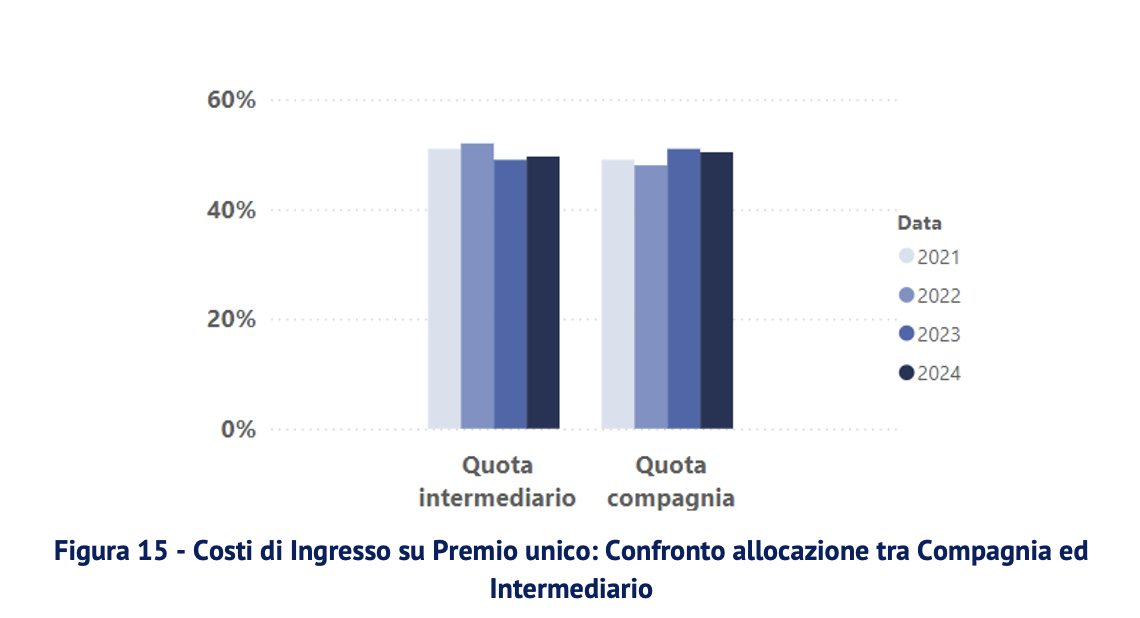

I costi di ingresso medi sul premio unico nel 2024 sono attribuiti in media per il 49,6% all’Intermediario e per il 50,4% alla Compagnia. I valori mediani, rispettivamente pari al 53,9% ed al 46,2%, indicano che nel campione non sono presenti outliers e che le osservazioni sono distribuite in modo uniforme rispetto alla media.

L’andamento della distribuzione dei costi di ingresso tra Intermediario e Compagnia risulta piuttosto stabile nel corso degli ultimi quattro anni.

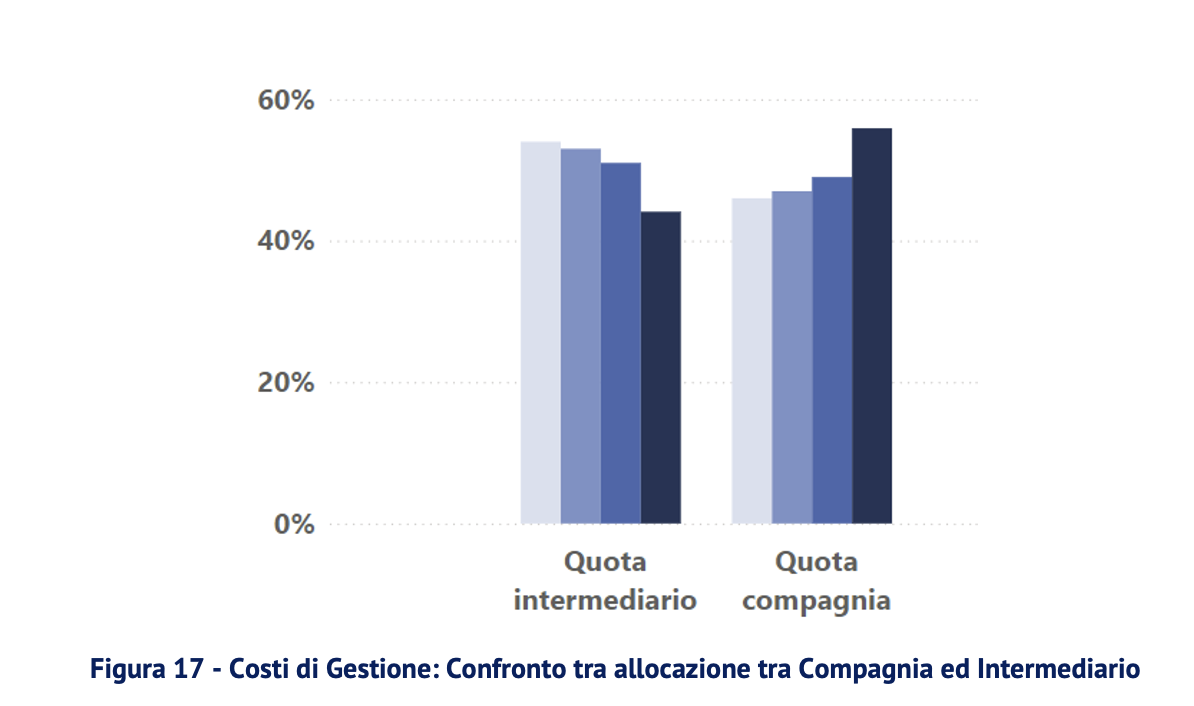

I costi di gestione medi risultano attribuiti mediamente per il 47% all’Intermediario ed il 53% alla Compagnia.

La quota Intermediario è progressivamente calata negli ultimi quattro anni. Nel 2023 rappresentava il 51% a fronte del 49% di quota Intermediario. Nel 2022 il 53% veniva attribuito all’Intermediario ed il 47% alla Compagnia. Nel 2021, il 54% risultava attribuito all’Intermediario ed il 46% alla Compagnia.

Anche in questo caso, i valori mediani, rispettivamente pari a 47,4% e 52,6%, forniscono le stesse informazioni di cui sopra.

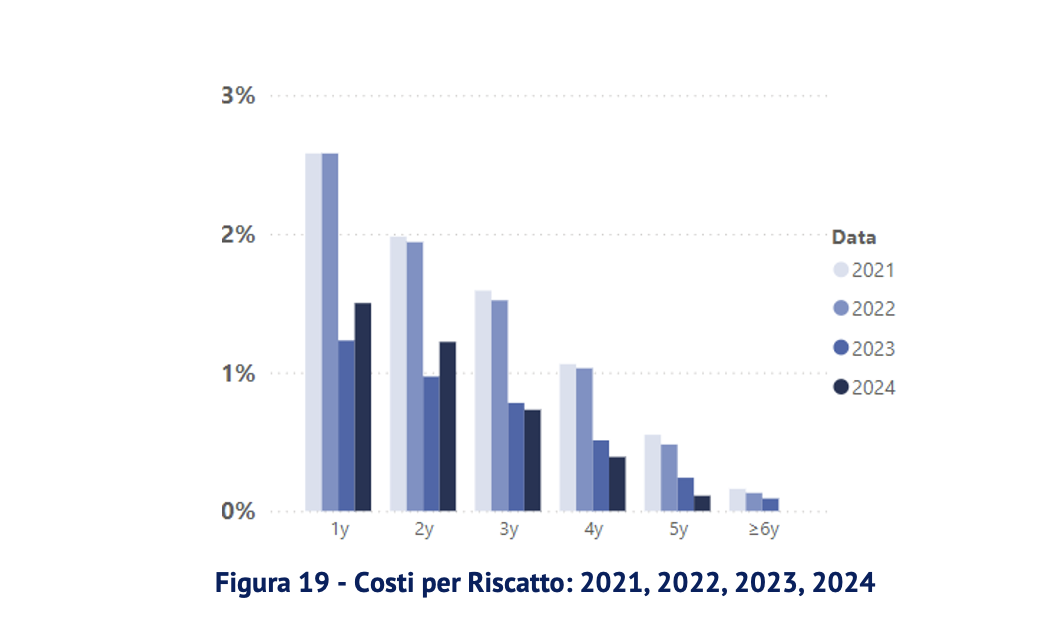

I costi di riscatto hanno un andamento decrescente nel tempo, a partire dall’1,4% applicato nel corso del primo anno dalla stipula del contratto, fino ad azzerarsi dal sesto anno.

Rispetto agli anni precedenti, emerge immediatamente una diminuzione generale dei costi di riscatto. Nel dettaglio, sono lievemente aumentati i costi di riscatto nel corso del primo e del secondo anno rispetto al 2023.

I costi di riscatto risultano attribuiti mediamente per il 49% all’Intermediario ed il 51% alla Compagnia. Tale percentuale è diversa dal 2021 e dal 2022, quando, i costi di riscatto erano attribuiti mediamente per il 46% all’Intermediario ed il 54% alla Compagnia.

Value for Money: chi beneficia del valore generato

L’analisi del Value for Money è eseguita sulla base delle informazioni desumibili dagli scenari di performance dei prodotti contenute nei KID. Pur considerando i limiti circa le ipotesi impiegate nel calcolo del rendimento medio annuo prospettico dell’investimento, basato su rendimenti storici, questo costituisce allo stato l’unico dato pubblico disponibile a riguardo.

In tale contesto, l’analisi sul Value for Money da noi svolta, considerando la performance media annua prospettica dichiarata e i costi totali annualizzati, ha identificato il valore medio annualizzato generato dal prodotto su un orizzonte temporale di breve, medio e lungo periodo (detenzione raccomandata). Ognuno di questi è suddiviso tra rischio alto e rischio basso in uno scenario di stress, sfavorevole, moderato e favorevole.

Il valore totale generato dal prodotto, rappresentato su base 100, è ripartito così tra assicurato, Compagnia assicurativa e Intermediario distributivo.

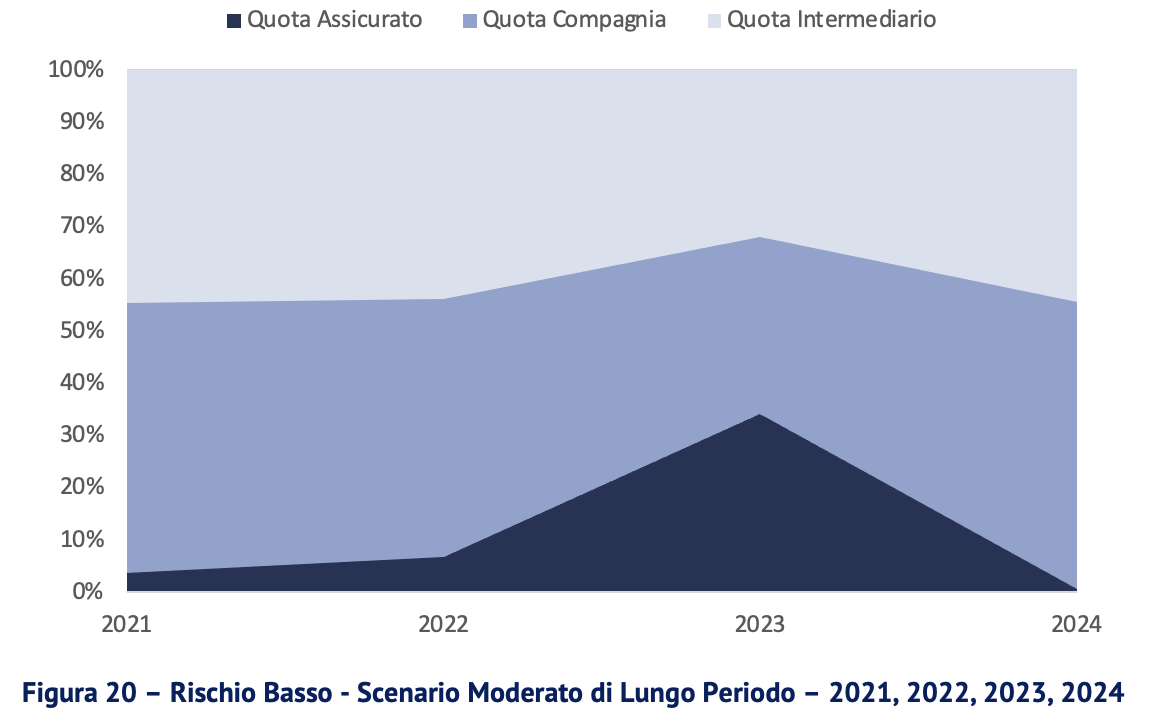

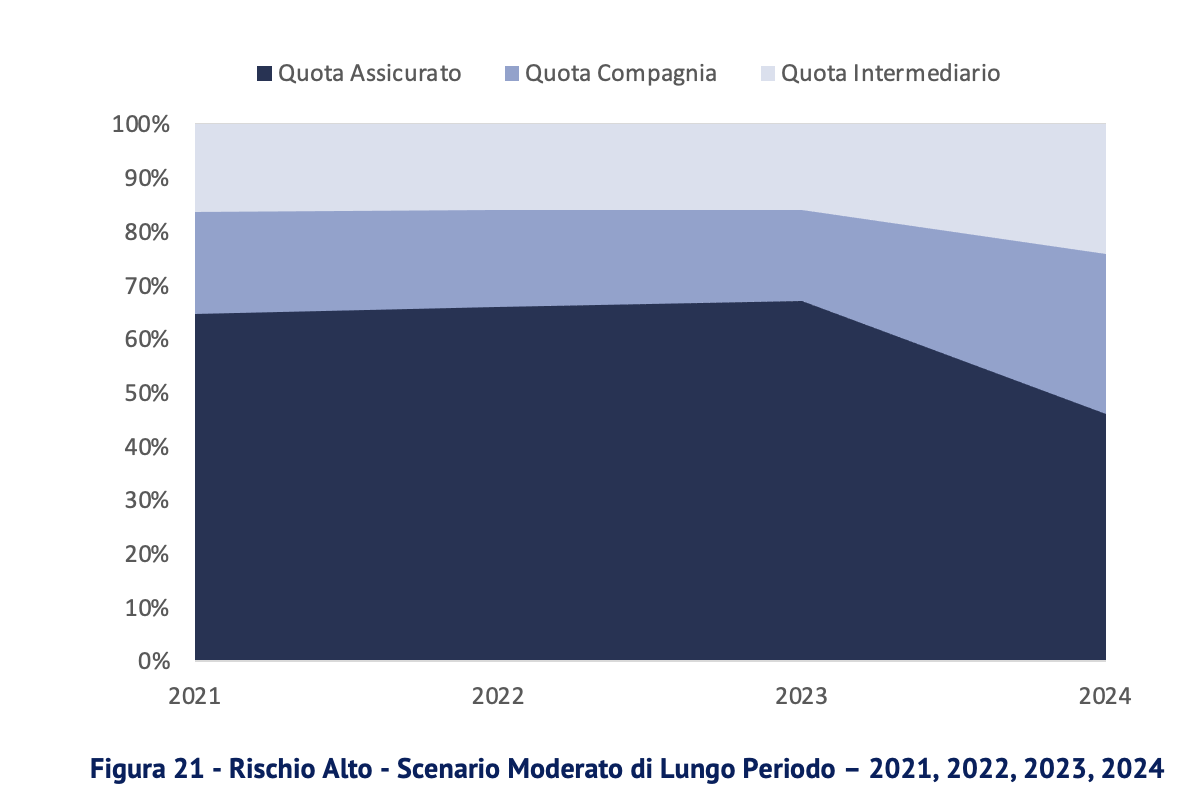

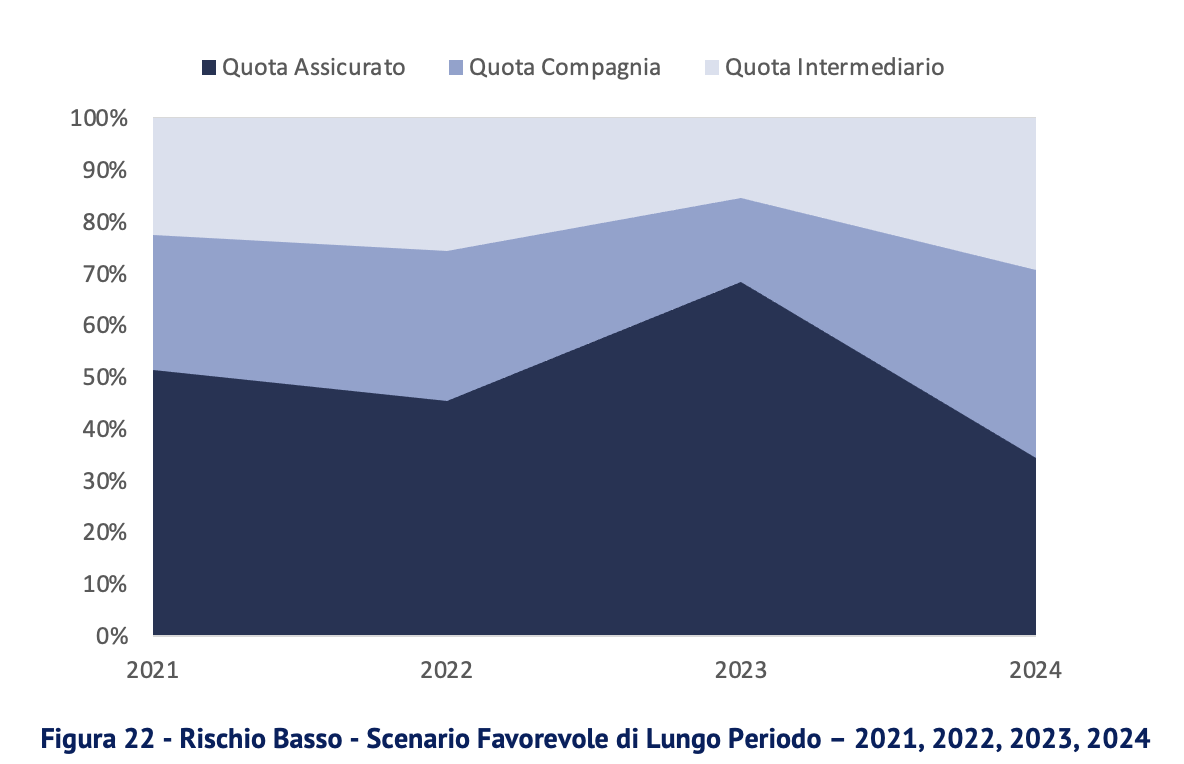

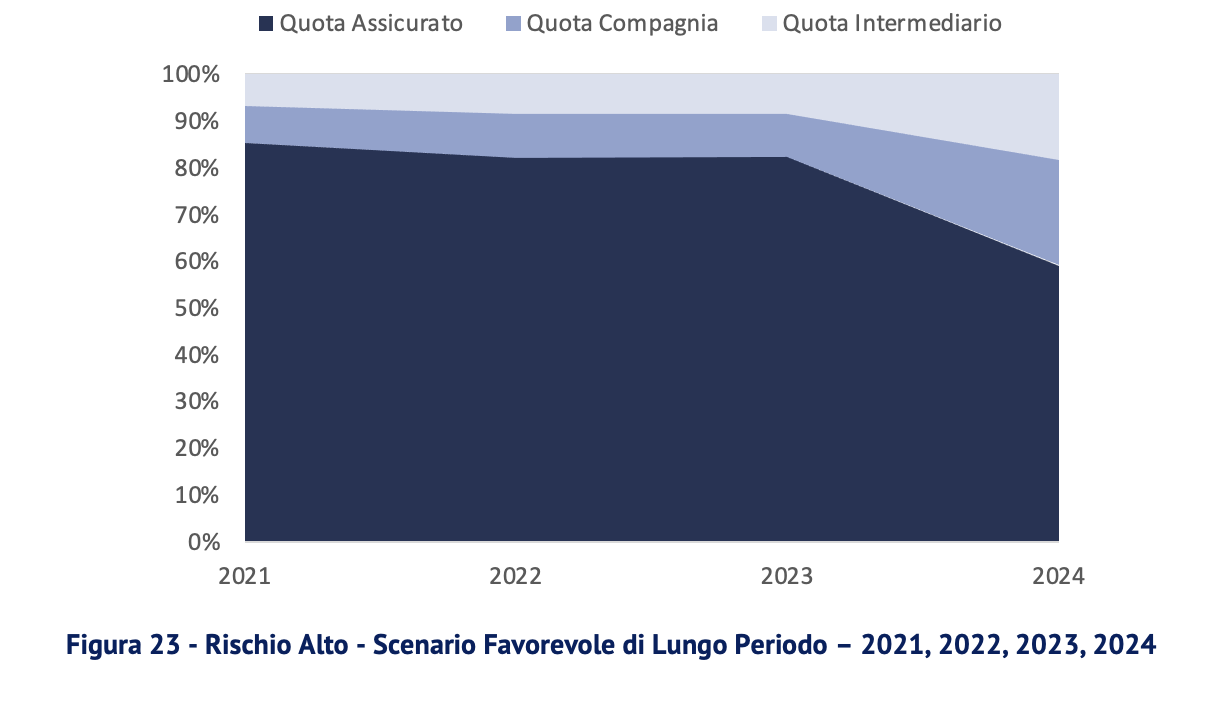

Di seguito presentiamo l’andamento delle tre quote (Intermediario, Compagnia ed Assicurato) negli ultimi 4 anni in uno scenario moderato e favorevole di lungo periodo, prendendo in considerazione sia rischio basso sia rischio alto.

Un prodotto con rischio basso, in uno scenario moderato, presenta performance positive solo nel lungo periodo nel 2024, come nel 2023.

La Quota Assicurato è diminuita di 33 punti percentuali dal 2023 al 2024, passando dal 34% al 1%. È aumentata la Quota Compagnia di circa 21 punti percentuali dal 2023 al 2024, passando dal 34% al 55% ed è aumentata, di 12 punti percentuali, anche la Quota Intermediario passando dal 32% al 44%.

Nel 2024, un prodotto con rischio alto, sempre in uno scenario moderato, presenta scenari di performance positivi anche in un orizzonte temporale di medio periodo e vede la Quota Assicurato diminuire di 21 punti percentuali passando dal 67% al 46%. La Quota Compagnia e la Quota Intermediario sono aumentate passando rispettivamente dal 17% al 30% e dal 16% al 24%.

In uno scenario favorevole un prodotto di rischio basso, nel 2024, presenta scenari di performance positivi con una Quota Assicurato in diminuzione (da 68% a 34%) e Quota Compagnia ed Intermediario in aumento rispetto al 2023 rispettivamente di 20 pp (da 16% a 36%) e 14pp (dal 15% a 29%).

Infine, l’ultimo scenario analizzato è quello di un prodotto a rischio alto, nel lungo periodo in uno scenario favorevole. Nel 2024 la Quota Assicurato è diminuita di 23pp, passando da 82% a 59% mentre la Quota Compagnia e la Quota Intermediario sono aumentate di 14 e 9 pp passando da 9% a 23% e da 9% a 18%.

Conclusioni: opportunità e criticità dei prodotti Ramo III

Le polizze ramo III rappresentano ancora una leva importante nel panorama delle assicurazioni vita, ma l’innalzamento delle soglie di accesso, l’erosione del value for money e il costo complessivo richiedono un’attenta valutazione. Resta elevato l’interesse per strumenti con premio unico, orientati a clienti con profilo patrimoniale medio-alto e orizzonte temporale definito.

Dott. Emanuele D’Imprima (Associate Carlino, Costanzo & Associati)

Dott.ssa Sofia Elena Berretta (Junior Consultant Carlino, Costanzo & Associati)

Dott. Edoardo Benzo (Junior Consultant Carlino, Costanzo & Associati)