Il Decreto Liquidità prevede 200 miliardi di euro di garanzie di Stato per sostenere le attività economiche che, direttamente o indirettamente, hanno subito danni a causa dell’emergenza COVID-19, allo scopo di fronteggiare le carenze di liquidità e il riavvio della piena operatività. In quest’iniziativa, in corso di attivazione grazie al coordinamento di tutte le istituzioni interessate, SACE interverrà fornendo il supporto operativo necessario, impegnandosi ad emettere la garanzia (Garanzia Italia) contro- garantita dello Stato a fronte di finanziamenti concessi, alle imprese che ne faranno richiesta, dagli istituti di credito.

Lo strumento, che potrà essere richiesto fino al 31 dicembre 2020, dovrà essere disponibile per qualsiasi tipologia di impresa con sede in Italia indipendentemente dalla dimensione, dal settore di attività e dalla forma giuridica.

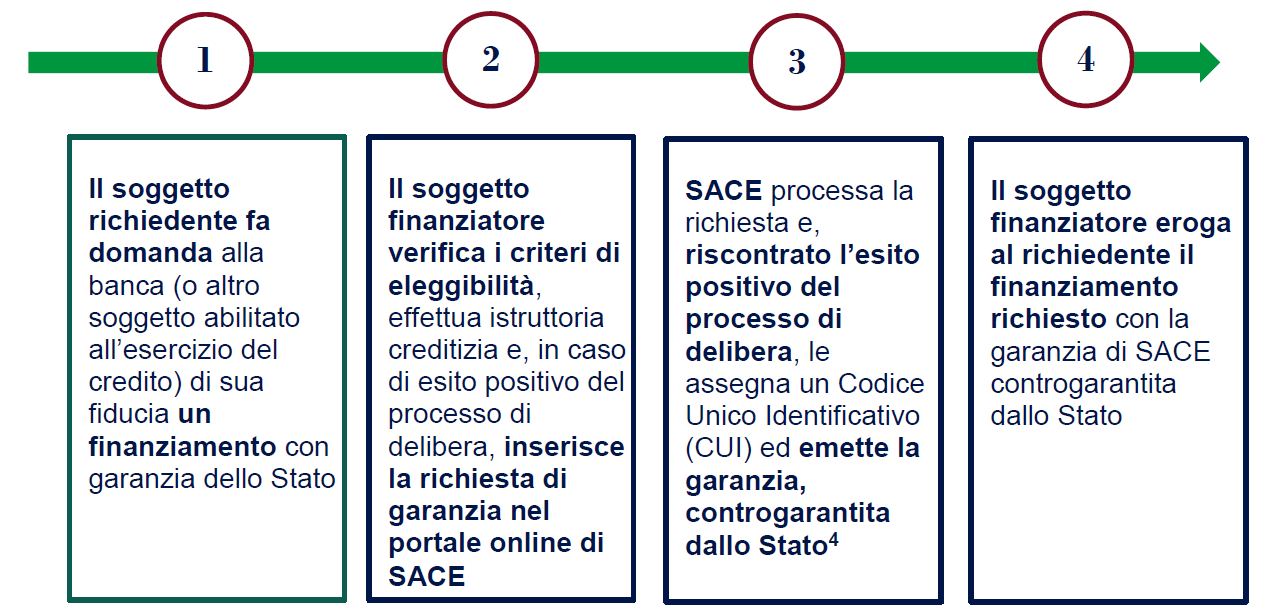

Le richieste di finanziamento dovranno essere presentate dalle imprese direttamente alle banche di riferimento, e successivamente sarà la stessa banca ad effettuare la richiesta di garanzia a SACE.

Il finanziamento rilasciato dalle banche, istituzioni finanziarie nazionali e internazionali e dagli altri soggetti abilitati all’esercizio del credito in Italia, sarà garantito da SACE e contro-garantito dallo Stato al 90% per imprese con meno di 5.000 dipendenti in Italia e con fatturato fino a 1,5 miliardi di euro e al 70-80% per le grandi imprese con numero di dipendenti o fatturato superiore. Potrà avere una durata fino a 6 anni, con 24 mesi di preammortamento e importo non superiore al 25% del fatturato del 2019 o al doppio della spesa salariale annuale per il 2019. Potranno essere richiesti anche più finanziamenti dalla stessa impresa, sempre nel rispetto di questi limiti.

4 passaggi per ricevere la garanzia dello stato

Lo stesso Decreto Liquidità, inoltre, prevede per tutte le PMI (imprese fino a 499 dipendenti) l’intervento diretto del Fondo Centrale di Garanzia con garanzia pubblica del 100% per i prestiti fino a 800mila euro. Oltre gli 800mila euro, e con un tetto massimo di 5 milioni, la garanzia scende al 90% ma è comunque estendibile al 100%, solo con l’intervento dei Confidi, i consorzi di garanzia collettiva dei fidi.

Per imprese con un fatturato superiore a 1,5 miliardi di euro o numero dipendenti in Italia superiore a 5.000, l’emissione della garanzia da parte di SACE potrà essere effettuata solamente a seguito di un processo istruttorio interno e alla conseguente approvazione tramite Decreto da parte del MEF, tenendo in considerazione il ruolo che l’impresa svolge rispetto ai seguenti profili in Italia:

- contributo allo sviluppo tecnologico;

- appartenenza alla rete logistica e dei rifornimenti;

- incidenza su infrastrutture critiche e strategiche;

- impatto su livelli occupazionali e mercato del lavoro;

- peso specifico nell’ambito di una filiera produttiva strategica.

I requisiti per accedere al finanziamento garantito SACE

Le garanzie dello Stato sui finanziamenti emessi dalle banche potranno essere richieste fino al 31 dicembre 2020 e saranno disponibili per qualsiasi tipologia di impresa indipendentemente dalla dimensione, dal settore di attività e dalla forma giuridica (inclusi lavoratori autonomi e liberi professionisti titolari di partita IVA), con i seguenti requisiti:

- sede in Italia con destinazione dei finanziamenti richiesti verso stabilimenti italiani;

- imprese che hanno già utilizzato il Fondo Centrale di Garanzia -FCG fino a completa capienza;

- imprese che non erano in difficoltà al 31 dicembre 2019 ma che hanno affrontato o che si sono trovate in una situazione di difficoltà successivamente all’epidemia di COVID-19 (i requisiti che identificano l’assenza di condizioni di difficoltà finanziaria sono dettagliati )

I requisiti per identificare l’assenza di difficoltà finanziaria (ai sensi del all’art. 2 del regolamento (UE) n. 651/2014 della Commissione, del 17 giugno 2014 e che non erano classificate tra l’esposizione deteriorate ai sensi della Circolare n 272 del 30 luglio 2008 di Banca d’Italia) ante COVID-19 sono 6:

| 1 | Incidenza delle Perdite d’Esercizio sul Patrimonio Netto | Il rapporto deve essere inferiore al 50% |

| 2 | Rapporto tra l’ammontare dei Debiti rispetto al Patrimonio Netto | Il rapporto deve essere Inferiore a 7,5 |

| 3 | Rapporto tra EBITDA (o Margine Operativo Lordo) e Oneri Finanziari | Il rapporto deve essere maggiore a 1 |

| 4 | Controparte segnalata tra le “Esposizioni Non Deteriorate” | La Banca classificava la controparte in bonis al 31/1/2020 (il Cliente alla data del 31/01/2020 non risultava classificato tra le: Esposizioni Scadute e Deteriorate; Inadempienze Probabili; Sofferenze) |

| 5 | Assenza in Centrale Rischi (flusso di ritorno Dic.19) di segnalazioni di Sofferenze a Sistema | In Centrale Rischi il Cliente non presentava al 31 Dicembre 2019 segnalazioni di Sofferenze a Sistema |

| 6 | Assenza in Centrale Rischi (flusso di ritorno 6 Dic.19) rapporto tra Sconfinamenti Totali per Cassa e Accordato Totale Cassa | In Centrale Rischi al 31 Dicembre 2019 il rapporto tra Sconfinamenti Cassa e Accordato Cassa Totale era Inferiore al 20% |

I limiti degli importi finanziabili

Le imprese in difficoltà potranno così ottenere una iniezione di liquidità, auspicabilmente in tempi brevi, garantendo continuità alla loro operatività. Il finanziamento verrà erogato dalle banche, istituzioni finanziarie nazionali e internazionali e dagli altri soggetti abilitati all’esercizio del credito in Italia, garantito da SACE e contro garantito dallo Stato, e avrà come limite di importo:

- il 25% del fatturato in Italia del 2019 come risultante dal Bilancio ovvero dalla dichiarazione fiscale,

- oppure il doppio della spesa salariale annuale in Italia per il 2019 ovvero da dati certificati se l’impresa non ha approvato il Bilancio.

Qualora l’impresa abbia iniziato la propria attività successivamente al 31 dicembre 2018, si fa riferimento ai costi del personale attesi per i primi due anni di attività, come documentato e attestato dal rappresentante legale dell’impresa.

Nel caso di imprese create dopo il 1° gennaio 2019 l’importo massimo del prestito non può superare la spese salariale annua prevista per i primi due anni di attività.

Potranno essere richiesti anche più finanziamenti dalla stessa impresa, ma il cumulo deve comunque rispettare i limiti suddetti.

Durata e costo dei finanziamenti garantiti da SACE

La durata dei finanziamenti non potrà essere superiore a 6 anni, con la possibilità per le imprese di avvalersi di un preammortamento di durata fino a 24 mesi.

Il costo complessivo per il richiedente sarà costituito dal costo di finanziamento specifico (tasso di interesse incluso margine) definito da ciascun soggetto finanziatore, e dal costo della garanzia.

Il costo della garanzia è a condizioni agevolate rispetto alla normale operatività̀ ed è il seguente:

- per i finanziamenti di piccole e medie imprese sono corrisposti, in rapporto all’importo garantito, 25 punti base durante il primo anno, 50 punti base durante il secondo e terzo anno, 100 punti base durante il quarto, quinto e sesto anno;

- per i finanziamenti di imprese diverse dalle piccole e medie imprese sono corrisposti, in rapporto all’importo garantito, 50 punti base durante il primo anno, 100 punti base durante il secondo e terzo anno, 200 punti base durante il quarto, quinto e sesto anno.

Il costo dei finanziamenti coperti dalla garanzia deve essere inferiore al costo che sarebbe stato richiesto dal soggetto o dai soggetti eroganti per operazioni con le medesime caratteristiche ma prive della garanzia.

SCHEDA RIASSUNTIVA DELLO STRUMENTO FINANZIARIO GARANTITO DA SACE

| Oggetto | Sostenere la liquidità delle imprese con sede in Italia concedendo alle banche una garanzia dello Stato. |

| Riferimento giuridico | Decreto ministeriale n. 23 del 8 aprile 2020. |

| Beneficiari | Imprese di qualsiasi dimensione e settore di attività (inclusi i lavoratori autonomi e i liberi professionisti titolari di partita IVA), con i seguenti requisiti: imprese aventi sede in Italia con destinazione dei finanziamenti richiesti verso stabilimenti italianiimprese che non erano in difficoltà al 31 dicembre 2019 ai sensi del all’articolo 2, punto 18, del regolamento (UE) n. 651/2014 della Commissione, del 17 giugno 2014, ma che hanno affrontato o che si sono trovate in una situazione di difficoltà successivamente a seguito dell’epidemia di Covid-19imprese che hanno già utilizzato il Fondo di Garanzia fino a completa capienza |

| Tipologia dei finanziamenti ammessi a garanzia | Il rilascio della garanzia può essere effettuata per: prestiti per il costo del personaleprestiti per gli investimentiprestiti per il capitale circolante I finanziamenti avranno un costo applicato all’impresa in linea con le condizioni di finanziamento ante emergenza Covid-19 |

| Esclusioni e obblighi | La garanzia non può essere rilasciata per prestiti con finalità di rifinanziamento di finanziamenti già ottenuti.Le imprese che beneficiano della garanzia (e i loro gruppi di appartenenza) non possono distribuire dividendi né riacquistare azioni proprie nel corso del 2020.Obbligo di gestire i livelli occupazionali attraverso accordi sindacali |

| Plafond per le imprese | Il finanziamento garantito dallo Stato non potrà essere superiore al 25% del fatturato del 2019 come risultante dal Bilancio ovvero dalla dichiarazione fiscale, oppure al doppio della spesa salariale annuale in Italia per il 2019 ovvero da dati certificati se l’impresa non ha approvato il Bilancio. Le imprese potranno richiedere anche più finanziamenti, ma il cumulo deve rispettare i suddetti limiti. |