L’IMPATTO DELLA VOLATILITÀ DEI TASSI SUL CSM

Il momento di avvio per l’applicazione del nuovo principio si avvicina e si iniziano a vedere gli effetti concreti della volatilità dei mercati dell’anno in corso nelle prime simulazioni di chiusura infrannuali o di prechiusura dell’esercizio.

La nostra esperienza sul campo evidenzia come la volatilità sia tutt’altro che assorbita dalle regole di IFRS 17 e come questa si stia manifestando sui conti pro forma del 2022.

Indubbiamente siamo di fronte a movimenti dei mercati di intensità difficilmente riscontrabile in passato e auspicabilmente non ripetibili, tuttavia, è indispensabile tenerne conto nella gestione dell’Asset Liability Management (ALM) in vista della definizione della Asset Allocation Strategica (AAS) per il futuro.

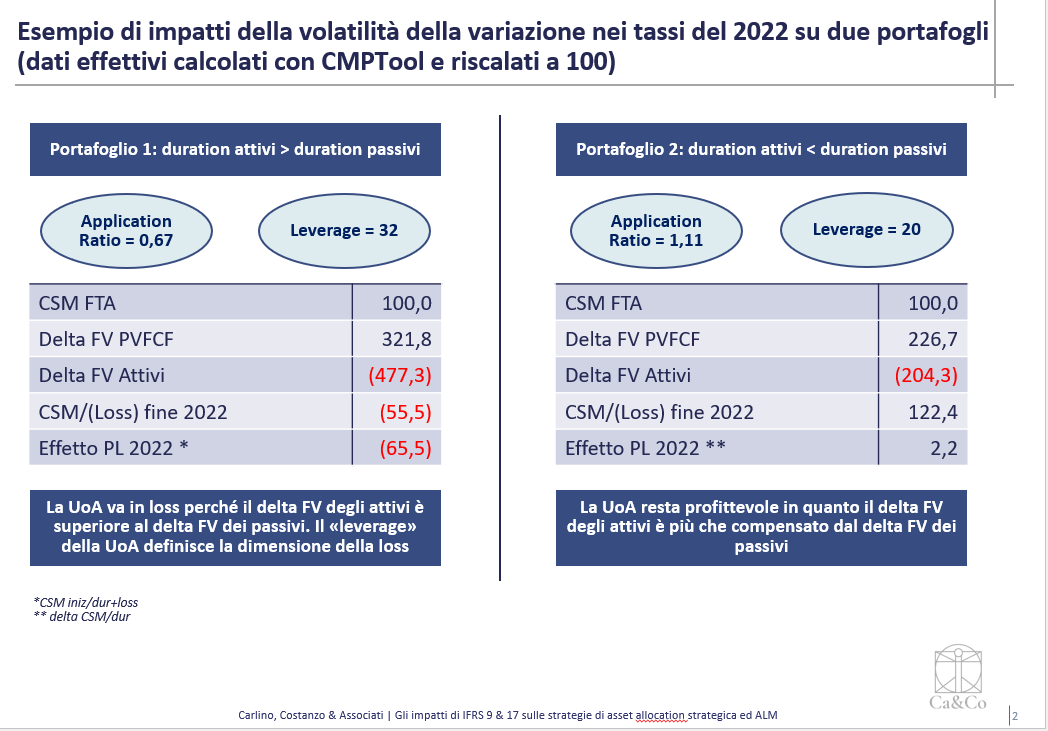

Nella Figura 1 che segue Vi illustriamo gli effetti mercato sul rilascio del CSM nel 2022 di due portafogli, con situazione asimmetrica di duration gap.

Nel Portafoglio 1 abbiamo un duration gap positivo (attivi più lunghi dei passivi) e nel Portafoglio 2 una situazione opposta con duration gap negativo.

Figura 1 – UaA di portafogli VFA relativi a prodotti di Ramo I (Gestioni Separate)

Come si evince dai dati, il Portafoglio 1 ha reagito negativamente allo shock sui tassi portando il CSM in loss, mentre il Portafoglio 2 ha reagito positivamente generando un incremento del CSM e successivo rilascio sul risultato economico.

La conseguenza indiretta, inoltre, di tale effetto, è che negli anni successivi il Portafoglio 1, in loss, genererà recuperi di segno opposto, mentre il Portafoglio 2 continuerà ad avere rilasci positivi.

A livello gestionale diventa pertanto importante gestire l’ALM in relazione agli effetti che le differenti scelte di investimento possono generare sul CSM e sul suo rilascio al conto economico dell’esercizio.

I KPI DA OSSERVARE

In tale contesto diventerà fondamentale prendere dimestichezza con alcuni indicatori, taluni già ben noti altri nuovi, che di seguito proviamo a riepilogare, declinandone il significato.

DURATION MATCHING

È un indicatore già in uso da tempo che rappresenta la capacità di un portafoglio di asset e liability di essere più o meno sensibile alle variazioni dei tassi free risk. Assume una importanza ancora maggiore in quanto con IFRS 17 la volatilità dei tassi si riflette anche sul conto economico. La novità forse principale ora è che va calcolato a livello di UoA (Unit of Account).

LAVERAGE

È un concetto nuovo in ambito assicurativo ed è dato dal rapporto tra PVFP (Present Value of Future Premiums) e CSM. È un indicatore di volatilità e misura la sensibilità del CSM alle variazioni di FV di attivi e passivi. È sostanzialmente il reciproco della redditività della UoA, che, di converso, può essere misurata da rapporto CSM/PVFP. In sostanza questo significa che più un CSM è elevato, e, quindi il portafoglio profittevole rispetto alla sua dimensione, più questo sarà resiliente rispetto alla volatilità del mercato e potrà sopportare maggiori rischi finanziari.

APPLICATION RATIO

Indica il rapporto tra delta FV attivi e delta FV dei passivi (PVFCF) in un dato periodo di tempo e rappresenta la capacità di una UoA di trasferire sui passivi la volatilità dell’attivo. Dipende sia dal duration matching sia dal leverage del portafoglio che dal tipo di movimento della curva e dalla convexity dei portafogli.

CONSIDERAZIONI CONCLUSIVE

La futura gestione di ALM comporta, quindi, la necessità di introdurre nel framework i nuovi KPI e di disegnare il nuovo processo decisionale ad esso associato quale base di riferimento per la definizione dell’Asset Allocation Strategica.

In particolare, sarà opportuno:

- Definire un budget di volatilità massima di conto economico;

- Allocare il budget di volatilità alle UoA;

- Definire l’AAS massimizzante gli obiettivi in coerenza con il budget di volatilità.

Gli step che noi suggeriamo, per un adeguamento del framework ALM ad IFRS 17, sono i seguenti:

- Adeguamento dei sistemi di calcolo ALM, mediante proxi functions per modellizzare il CSM e la sua dinamica di movimento rispetto ai fattori di input esogeni (mercato, policy behavior) ed endogeni (strutture tariffarie);

- Introduzione e calibrazione dei nuovi KPI;

- Definizione del nuovo modello decisionale.

Dott. Stefano Carlino (Partner, Carlino, Costanzo & Associati)

Dott. Alberto Canclini (Partner, Carlino, Costanzo & Associati)