È stata recentemente pubblicata sul Supplemento Ordinario n. 33/L alla Gazzetta Ufficiale n. 228 del 14 settembre 2020, la Legge n.120 dell’11 settembre 2020 di conversione del Decreto Legge n. 76 del 16 luglio 2020, c.d. “Decreto Semplificazioni”, contenente “Misure urgenti per la semplificazione e l’innovazione digitale”. Sono state apportate una serie di modifiche al testo originario del Decreto, in vigore dal 15 settembre 2020, le quali, congiuntamente alle principali novità saranno di seguito illustrate.

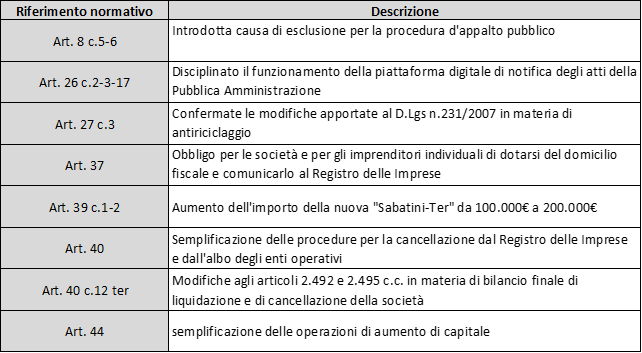

Causa di esclusione procedura d’appalto pubblico – Art. 8, commi 5 e 6

L’articolo 8 comma 5 del DL Semplificazioni incide direttamente sull’art. 80, co. 4 del Codice dei contratti pubblici (D.Lgs n. 50/2016), che è una norma nata con lo scopo di assicurare che chi contrae con la P.A. possieda profili di affidabilità conformi alla corretta esecuzione dei lavori. A tal fine, la previsione di cui all’art. 80 sancisce l’esclusione di un operatore economico dalla partecipazione ad una procedura d’appalto se ha commesso violazioni gravi e definitivamente accertate, in merito al pagamento di imposte, tasse o contributi previdenziali. Per gravi violazioni si intendono quelle che comportano un omesso pagamento di imposte e tasse di importo superiore ad euro 5.000, le violazioni definitivamente accertate sono quelle contenute in sentenze o atti amministrativi non più soggetti ad impugnazione, e con gravi violazioni in materia contributiva e previdenziale, si intendono quelle ostative al rilascio del DURC. L’art. 8 del DL Semplificazioni si prefigge l’intento di rispondere alla procedura di infrazione n. 2018/2273 avviata dalla Commissione Europea contro l’Italia, nella quale si evidenzia la non conformità dell’art. 80, co. 4, alle Direttive europee n. 2014/23/UE and 2014/24/UE, in quanto l’art. 80 non consentiva di escludere un operatore economico che ha violato gli obblighi di pagamento di imposte e contributi previdenziali se tale violazione, anche se non stabilita da una decisione giudiziaria o amministrativa con effetto definitivo, può essere dimostrata dall’ente aggiudicatore. Di conseguenza, è stata introdotta la facoltà in base alla quale la stazione appaltante può escludere un operatore economico dalla partecipazione ad una procedura di appalto nel caso sia a conoscenza e possa dimostrare in modo adeguato che lo stesso non abbia adempiuto agli obblighi di pagamento di imposte e contributi non definitivamente accertati, qualora tali pagamenti mancati costituiscano una grave violazione. L’esclusione non opera qualora l’operatore abbia pagato o si sia impegnato a pagare le imposte e i contributi previdenziali dovuti, compresi eventuali interessi o multe, ovvero quando il debito tributario o previdenziale sia comunque integralmente estinto, purché l’estinzione, il pagamento o l’impegno si siano perfezionati prima della scadenza del termine per la presentazione delle domande. Le suddette disposizioni si applicano alle procedure i cui bandi sono pubblicati dal 16 settembre 2020.

Piattaforma notifica digitale atti della p.a. – Art. 26 commi 2,3 e 17

Con il “Decreto Semplificazioni” viene definita la disciplina relativa alle modalità di funzionamento della piattaforma digitale per le notifiche prevista dall’art. 1, comma 402, Legge n. 160/2019 (Finanziaria 2020). È disposto che le Amministrazioni possono rendere disponibili telematicamente sulla piattaforma digitale i documenti informatici ai fini della notifica di atti, provvedimenti, avvisi e comunicazioni, in alternativa alle modalità individuate da altre disposizioni di legge, anche in materia tributaria. La piattaforma può essere utilizzata anche dall’Agente della riscossione e dai soggetti abilitati ad effettuare attività di liquidazione / accertamento dei tributi e di riscossione di cui all’art. 52, D.Lgs. n. 446/97. La notifica tramite la piattaforma non è consentita relativamente agli atti del processo civile, penale, amministrativo, tributario e contabile ed agli atti relativi alla procedura di espropriazione forzata disciplinati dal DPR n. 602/73, fatta eccezione per l’avviso di intimazione ex art. 50 e della comunicazione preventiva di iscrizione ipotecaria ex art. 77. Resta confermato l’aumento da 180 giorni ad 1 anno del termine di efficacia dell’avviso contenente l’intimazione ad adempiere di cui al citato art. 50.

Adeguata verifica della clientela – Art.27, comma 3

Sono confermate le modifiche apportate al D.Lgs. n. 231/2007 in materia di antiriciclaggio riguardanti:

- il contenuto dell’obbligo di adeguata verifica della clientela;

- le modalità di adempimento dell’obbligo di adeguata verifica.

Contenuto dell’obbligo di adeguata verifica della clientela

In base alla nuova lett. a) dell’art. 18, D.Lgs. n. 231/2007 l’identificazione del cliente e la verifica della sua identità avviene sulla base di documenti, dati o informazioni ottenuti da una fonte affidabile e indipendente. Le stesse misure si attuano nei confronti dell’esecutore. Di conseguenza, per l’identificazione del cliente o dell’esecutore, non è più richiesto un documento d’identità o un altro documento di riconoscimento equipollente.

Modalità di adempimento dell’obbligo di adeguata verifica

Ai sensi dell’art. 19, D.Lgs. n. 231/2007 per assolvere l’obbligo di adeguata verifica della clientela sono individuate le seguenti modalità:

- identificazione del cliente o del titolare effettivo;

- verifica dell’identità del cliente o del titolare effettivo.

Identificazione del cliente / titolare effettivo senza la presenza fisica del cliente

In merito alla procedura di identificazione del cliente / titolare effettivo, sono state introdotte specifiche fattispecie relativamente alle quali l’obbligo di identificazione si considera assolto anche senza la presenza fisica del cliente. In particolare:

- per i clienti in possesso di un’identità digitale non è più richiesto che tale identità abbia un livello massimo di sicurezza ma è sufficiente un livello di garanzia almeno significativo. Il nuovo n. 2), lett. a), comma 1 del citato art. 19 prevede infatti che tale obbligo di identificazione “a distanza” si considera assolto per i clienti in possesso di un’identità digitale, con livello di garanzia almeno significativo, nell’ambito del Sistema pubblico per la gestione dell’identità digitale di cittadini e imprese (SPID) ex art. 64, D.Lgs. n. 82/2005, nonché di un’identità digitale con livello di garanzia almeno significativo, rilasciata nell’ambito di un regime di identificazione elettronica compreso nell’elenco pubblicato dalla Commissione UE ex art. 9, Regolamento UE n. 910/2014;

- è prevista l’identificazione “a distanza” anche per i clienti che, previa identificazione elettronica basata su credenziali che assicurano i requisiti previsti dall’art. 4, Regolamento UE n. 389/2017, dispongono un bonifico verso un conto di pagamento intestato al soggetto tenuto all’obbligo di identificazione. Tale modalità di identificazione e verifica dell’identità può essere utilizzata solo con riferimento a rapporti relativi a carte di pagamento e dispositivi analoghi, nonché a strumenti di pagamento basati su dispositivi di telecomunicazione, digitali o informatici, con esclusione dei casi in cui tali mezzi di pagamento sono utilizzabili per generare l’informazione necessaria a effettuare direttamente un bonifico o un addebito diretto verso e da un conto di pagamento.

Verifica dell’identità del cliente / titolare effettivo solo in presenza di dubbi

La verifica dell’identità del cliente, titolare effettivo ed esecutore, che richiede il riscontro della veridicità dei dati identificativi contenuti nei documenti e delle informazioni acquisiti all’atto dell’identificazione, è limitata solo alle fattispecie in cui in relazione ad essi, sussistano dubbi, incertezze o incongruenze.

Comunicazione domicilio digitale -Art. 37

L’art. 16, DL n. 185/2008, ha introdotto l’obbligo di dotarsi di una casella di posta elettronica certificata (PEC) da parte dei professionisti iscritti in Albi ed elenchi istituiti con legge dello Stato dalle imprese costituite in forma societaria e delle Amministrazioni pubbliche. In seguito con il DL n. 179/2012, l’obbligo della PEC è stato esteso alle imprese individuali che si iscrivono al Registro delle Imprese / Albo delle imprese artigiane, ma tale obbligo “generalizzato” è rimasto inattuato e quindi, il Decreto in esame al fine di darne effettiva attuazione, ha disposto che entro l’1 ottobre 2020 le società e gli imprenditori individuali devono dotarsi e comunicare al Registro delle Imprese il proprio domicilio digitale. Il concetto di “domicilio digitale” è più ampio rispetto alla PEC, infatti, oltre all’indirizzo di Posta elettronica certificata, ricomprende anche i servizi elettronici recapito certificato qualificato.

Imprese costituite in forma societaria

Il comma 6-bis dell’art. 16 dispone che il Registro delle Imprese che riceve una domanda di iscrizione da parte di un’impresa costituita in forma societaria che non ha iscritto il proprio domicilio digitale, in luogo dell’irrogazione della sanzione prevista dall’art. 2630 c.c. sospende la domanda (in precedenza la sospensione era prevista per un termine di 3 mesi) fino ad integrazione della stessa con il domicilio digitale. È prevista l’applicazione della sanzione di cui all’art. 2630 c.c. in misura raddoppiata e contestualmente l’assegnazione di un nuovo domicilio digitale per le imprese, diverse da quelle di nuova costituzione, che non hanno comunicato il proprio domicilio digitale entro l’1 ottobre 2020 oppure il cui domicilio digitale è stato cancellato dal Registro delle Imprese. Nel caso di un domicilio digitale inattivo, il Registro delle Imprese chiede alla società di provvedere all’indicazione di un nuovo domicilio digitale entro 30 giorni, decorsi i quali procede alla cancellazione dell’indirizzo dal Registro ed avvia la procedura sanzionatoria.

Lavoratori autonomi

Il lavoratore autonomo che non comunica il proprio domicilio digitale all’Albo o all’elenco è soggetto a diffida ad adempiere, entro 30 giorni, da parte del Collegio / Ordine di appartenenza ed in caso di mancata ottemperanza alla diffida, il professionista è sospeso dal relativo Albo o dall’elenco fino alla comunicazione del domicilio.

Imprese individuali

Per le imprese individuali è disposto che in caso di presentazione della domanda di iscrizione nel Registro delle Imprese priva dell’indicazione del domicilio digitale, opera la sospensione della domanda fino ad integrazione della stessa con il domicilio digitale. Le imprese individuali attive e non soggette a procedura concorsuale che non hanno già comunicato al Registro delle Imprese il proprio domicilio digitale devono farlo entro l’1 ottobre 2020, per non incorrere nella sanzione di cui all’art. 2194 c.c. in misura triplicata, previa diffida a regolarizzare l’iscrizione entro 30 giorni da parte del Registro delle Imprese. Il Registro delle Imprese che rileva un domicilio digitale inattivo, chiede all’imprenditore di provvedere all’indicazione di un nuovo domicilio digitale entro 30 giorni, decorsi i quali, procede alla cancellazione dell’indirizzo. Contestualmente all’irrogazione della sanzione viene assegnato d’ufficio un nuovo domicilio digitale presso il cassetto digitale dell’imprenditore, valido solamente per il ricevimento delle comunicazioni e delle notifiche.

Nuova “Sabatini–ter” – Art. 39, commi 1 e 2

È disposto l’aumento da € 100.000 a € 200.000 della soglia di finanziamento entro la quale è prevista l’erogazione in un’unica soluzione (anziché in 6 quote annuali) dell’agevolazione c.d. “Sabatini–ter” di cui all’art. 2, comma 4, DL n. 69/2013, consistente nell’erogazione, a favore delle micro, piccole e medie imprese, di un contributo a parziale copertura degli interessi relativi al finanziamento stipulato per l’acquisto o l’acquisizione in leasing di beni strumentali nuovi da parte delle PMI.

Cancellazione dal registro imprese e dall’albo enti cooperativi – Art. 40

Al fine di assicurare che il Registro delle Imprese rappresenti fedelmente la realtà imprenditoriale operante sul territorio, è confermata:

- la procedura semplifica di cancellazione d’ufficio di società di persone / ditte individuali / imprese artigiane (contenuta nel DPR n. 247/2004);

- l’ulteriore ipotesi di cancellazione d’ufficio per le società di capitali, che va ad aggiungersi a quella prevista dall’art. 2490, comma 6, c.c. (applicabile soltanto alle società in liquidazione).

Inoltre il provvedimento conclusivo delle procedure d’ufficio, nonché ogni altra iscrizione / cancellazione d’ufficio conseguente alla mancata registrazione obbligatoria a domanda di parte nel Registro delle Imprese, è disposto con determinazione del Conservatore.

Societá di capitali

Ai sensi del citato art. 2490, comma 6, qualora per oltre 3 anni consecutivi non sia depositato il bilancio annuale di liquidazione, la società è cancellata d’ufficio dal Registro delle Imprese ma tale disposizione lascia escluse tutte quelle società per le quali sarebbe scattato un obbligo di scioglimento e liquidazione, ma che a causa dell’inerzia degli organi sociali sono solo formalmente iscritte, ma di fatto l’attività è cessata. Di conseguenza il “Decreto Semplificazioni” dispone ulteriori ipotesi di cancellazione d’ufficio applicabili anche alle società non in liquidazione:

- omesso deposito dei bilanci d’esercizio per 5 anni consecutivi;

- mancato compimento di atti di gestione.

Tali fattispecie devono verificarsi in concorrenza con almeno una delle seguenti circostanze:

- permanere dell’iscrizione nel Registro delle Imprese del capitale sociale in Lire;

- omessa presentazione al Registro delle Imprese dell’apposita dichiarazione per integrare le risultanze del Registro delle Imprese a quelle del libro soci (limitatamente alle srl e alle società consortili a responsabilità limitata).

Il Conservatore iscrive d’ufficio la propria determinazione di accertamento della causa di scioglimento senza liquidazione nel Registro delle Imprese, comunicando l’avvenuta iscrizione agli amministratori. Questi ultimi, entro 60 giorni, devono presentare o formale e motivata domanda di prosecuzione dell’attività oppure le domande di iscrizione degli atti non iscritti e depositati. In caso di presentazione della domanda di prosecuzione dell’attività, il Conservatore revoca la causa di scioglimento senza liquidazione. In caso contrario, decorso il termine (60 giorni), il Conservatore, verificata l’eventuale chiusura della partita IVA della società e la mancanza di beni iscritti in Pubblici registri, provvede con propria determinazione (da comunicare agli interessati entro 8 giorni) alla cancellazione della società dal Registro.

Start-up/Incubatori e PMI innovative

È prevista anche per le start up innovative, gli incubatori certificati e le PMI innovative la cancellazione dalla Sezione speciale entro 60 giorni dalla perdita dei requisiti. Alla perdita dei requisiti è equiparato il mancato deposito da parte del rappresentante legale, entro 30 giorni dall’approvazione del bilancio e comunque entro 6 mesi dalla chiusura di ciascun esercizio, della dichiarazione di mantenimento del possesso dei requisiti.

Società di persone

La procedura per la cancellazione d’ufficio delle società di persone / imprese individuali / artigiane contenuta nel DPR n. 247/2004 prevede che il Registro delle Imprese, dopo aver effettuato specifici accertamenti (ad esempio, per le società di persone, aver rilevato il mancato compimento di atti di gestione per 3 anni consecutivi ovvero la mancata ricostruzione della pluralità dei soci nel termine di 6 mesi), trasmetta gli atti al Giudice del Registro affinché decida in merito alla cancellazione dell’impresa. Per semplificare tale procedura è confermato che, in caso di cancellazione di una società di persone, il Conservatore verifica, tramite accesso alla banca dati dell’Agenzia delle Entrate, che nel patrimonio della stessa non risultino beni immobili (evitando così l’intervento del Giudice del Registro). Diversamente, in presenza di beni immobili, il Conservatore sospende il procedimento e rimette gli atti al Tribunale ai sensi dell’art. 3, comma 3 del citato DPR n. 247/2004.

Cooperative

Le cooperative che non hanno depositato il bilancio d’esercizio da oltre 5 anni, qualora non risulti l’esistenza di valori patrimoniali immobiliari, sono sciolte senza nomina del liquidatore con Provvedimento dell’Autorità di vigilanza da iscrivere nel Registro delle Imprese. Entro il termine di 30 giorni dalla pubblicazione nella G.U. i creditori o altri soggetti interessati possono presentare domanda all’Autorità governativa per ottenere la nomina del commissario liquidatore oppure in mancanza, a seguito di comunicazione dell’Autorità di vigilanza, il Conservatore del Registro delle Imprese provvede alla cancellazione della cooperativa / ente mutualistico dal Registro. Ai fini di tale scioglimento / cancellazione è confermato che Unioncamere trasmetta semestralmente all’Autorità di vigilanza l’elenco delle cooperative, anche in liquidazione ordinaria, che non hanno depositato il bilancio di esercizio da oltre 5 anni. L’Autorità di vigilanza verifica l’assenza di valori patrimoniali immobiliari.

Bilancio finale di liquidazione – Art. 40, comma 12-ter

Come disposto dall’art. 2492 c.c. nei 90 giorni successivi all’iscrizione del deposito del bilancio finale di liquidazione presso il Registro delle Imprese, ogni socio può proporre reclamo. In sede di conversione del Decreto è stato previsto che, entro i 5 giorni successivi alla presentazione del reclamo, il Cancelliere comunica la notizia telematicamente al Registro delle Imprese ai fini dell’annotazione. È altresì previsto che lo stesso, entro 5 giorni, trasmette al Registro delle Imprese un estratto della sentenza definitiva che decide sul reclamo, per l’annotazione. Ai sensi dell’art. 2495 c.c., i liquidatori, approvato il bilancio finale di liquidazione, devono cancellare la società dal Registro delle Imprese. In sede di conversione è stato previsto che decorsi 5 giorni dalla scadenza del termine per proporre reclamo (90 giorni), il Registro delle Imprese iscrive la cancellazione della società qualora non riceva notizia da parte del Cancelliere della presentazione di reclami.

Aumenti di capitale – Art. 44

Sono state introdotte specifiche disposizioni finalizzate a semplificare e velocizzare le operazioni di aumento del capitale sociale introducendo sia misure di carattere transitorio, collegate all’emergenza COVID-19, sia misure definitive.

Misure Transitorie

Aumento capitale a maggioranza semplice

In sede di conversione è stato disposto che, in via transitoria, fino al 30 giugno 2021 (anziché 30 aprile 2021), in deroga agli artt. 2368, comma 2 e 2369, commi 3 e 7 c.c. che prevedono una “maggioranza rafforzata” del voto favorevole, sono approvati con il voto favorevole della maggioranza del capitale rappresentato in assemblea:

- aumenti del capitale sociale mediante nuovi conferimenti ex artt. 2439, 2440 e 2441 c.c. (conferimenti di beni in natura / crediti);

- introduzione nello statuto della delega agli amministratori ad aumentare il capitale sociale ex art. 2443 c.c., per gli aumenti di capitale da deliberare fino al 30 giugno 2021.

Tale deroga si applica a condizione che in assemblea sia presente almeno la metà del capitale sociale ed anche qualora lo statuto preveda quorum deliberativi pari o superiori a quello legale. In sede di conversione del Decreto l’applicazione delle predette disposizioni è stata estesa alle Srl ex artt. 2480, 2481 e 2481-bis c.c.

Aumento capitale con esclusione del diritto di opzione

È confermata, in via transitoria, fino al 30 giugno 2021 (anziché 30 aprile 2021), l’estensione dell’ambito oggettivo / soggettivo dell’aumento del capitale sociale con esclusione del diritto di opzione. In particolare, fino alla predetta data, anche le società con azioni negoziate in sistemi multilaterali di negoziazione (oltre alle spa quotate in mercati regolamentati), possono deliberare aumenti del capitale sociale mediante nuovi conferimenti, con esclusione del diritto di opzione ex art. 2441, comma 4 c.c., anche in mancanza di un’espressa previsione statutaria, nei limiti del 20% (anzichè del 10%) del capitale sociale preesistente.

Misure a regime

In sede di conversione sono stati modificati i commi 2, 3 e 4 dell’art. 2441 c.c. prevedendo “a regime”:

- la riduzione di 1 giorno (da 15 giorni a 14 giorni) del termine minimo per l’esercizio del diritto di opzione;

- la riduzione del numero di sedute (da 5 a 2) in cui gli amministratori devono offrire i diritti di opzione non esercitati in caso di azioni quotate in mercati regolamentati / sistemi multilaterali di negoziazione. In particolare, è previsto che se le azioni sono quotate in mercati regolamentati / sistemi multilaterali di negoziazione, i diritti di opzione non esercitati devono essere offerti nel mercato regolamentato / sistema multilaterale di negoziazione dagli amministratori, entro il mese successivo alla scadenza dei predetti 14 giorni (termine minimo per l’esercizio del diritto di opzione), per almeno 2 sedute (anziché 5);

- l’estensione dell’ipotesi di aumento di capitale con esclusione del diritto di opzione anche alle società con azioni negoziate in sistemi multilaterali di negoziazione nei limiti del 10% del capitale sociale preesistente, a condizione che il prezzo di emissione corrisponda al valore di mercato delle azioni e ciò sia confermato in apposita relazione da un revisore legale / società di revisione legale. Le ragioni dell’esclusione / limitazione nonchè i criteri adottati per la determinazione del prezzo di emissione devono risultare da un’apposita relazione degli amministratori, depositata presso la sede sociale e pubblicata sul sito Internet della società entro il termine della convocazione dell’assemblea.