Dopo numerosi rinvii, dal 1° gennaio 2020 sono operative le Regole Tecniche antiriciclaggio dettate dal CNDCEC, ai sensi dell’art. 11, co. 2 del d.lgs. 21 novembre 2007 n. 231, come modificato dal d.lgs. 25 maggio 2017 n. 90, in attuazione della direttiva 2015/849/UE relativa alla prevenzione dell’uso del sistema finanziario a scopo di riciclaggio dei proventi di attività criminose e di finanziamento del terrorismo. La normativa così afferma: “Gli organismi di autoregolamentazione sono responsabili dell’elaborazione e aggiornamento di regole tecniche, adottate in attuazione del presente decreto previo parere del Comitato di sicurezza finanziaria, in materia di procedure e metodologie di analisi e valutazione del rischio di riciclaggio e finanziamento del terrorismo cui i professionisti sono esposti nell’esercizio della propria attività, di controlli interni, di adeguata verifica, anche semplificata della clientela e di conservazione e, anche attraverso le proprie articolazioni territoriali, garantiscono l’adozione di misure idonee a sanzionarne l’inosservanza e sono sentiti dalla UIF ai fini dell’adozione e dell’aggiornamento degli indicatori di anomalia di cui all’articolo 6, co. 4, lettera e) che li riguardino. I predetti organismi e le loro articolazioni territoriali sono altresì responsabili della formazione e dell’aggiornamento dei propri iscritti in materia di politiche e strumenti di prevenzione del riciclaggio e di finanziamento del terrorismo.”

Tali regole, approvate nella seduta del 16 gennaio 2019, successivamente all’acquisizione del parere del Comitato di sicurezza finanziaria, e pubblicate sul sito istituzionale del Consiglio in data 23 gennaio 2019, sono vincolanti per tutti gli iscritti all’Albo dei dottori commercialisti e degli esperti contabili di cui al D. Lgs. 28 giugno 2005, n. 139, in quanto create appunto dal CNDCEC in qualità di organismo di autoregolamentazione con il compito di promuovere e controllare l’osservanza degli obblighi previsti dalla normativa antiriciclaggio da parte dei professionisti, iscritti nei propri albi ed elenchi.

Le citate Regole Tecniche hanno ad oggetto i seguenti adempimenti antiriciclaggio:

- autovalutazione del rischio (artt. 15-16 d.lgs. 231/2007);

- adeguata verifica della clientela (artt. 17-30 d.lgs. 231/2007);

- conservazione dei documenti, dei dati e delle informazioni (artt. 31, 32 e 34 d.lgs. 231/2007).

Nel presente articolo sono esposte le peculiarità della Autovalutazione del rischio, mentre le regole 2 e 3 saranno oggetto di approfondimento in una prossima pubblicazione.

Regola Tecnica n. 1: Autovalutazione del rischio (art. 15 e 16 D.Lgs 231/2007)

La valutazione del rischio di riciclaggio e/o finanziamento del terrorismo è un adempimento con il quale il professionista si “auto-analizza”, valutando il rischio inerente all’attività, inteso quale rischio correlato alla probabilità che l’evento possa verificarsi e alle sue conseguenze, nonché l’adeguatezza dell’assetto organizzativo e dei presidi (vulnerabilità), al fine di determinare il rischio residuo e adottare procedure per la gestione e la mitigazione del medesimo.

In virtù della delicatezza dell’incarico della soggettività dell’adempimento, l’attività non risulta delegabile, anche se permane la possibilità di avvalersi della figura del responsabile antiriciclaggio, con ruolo meramente assistenziale.

Il processo di autovalutazione del rischio è strutturato sulle seguenti attività:

- analisi della clientela al fine di individuare il rischio inerente;

- analisi della struttura organizzativa e delle procedure (analisi delle vulnerabilità organizzative);

- determinazione del rischio residuo;

- programmazione temporale delle attività da svolgere al fine di migliorare, se possibile, “un rischio residuo” che si ritiene inaccettabile.

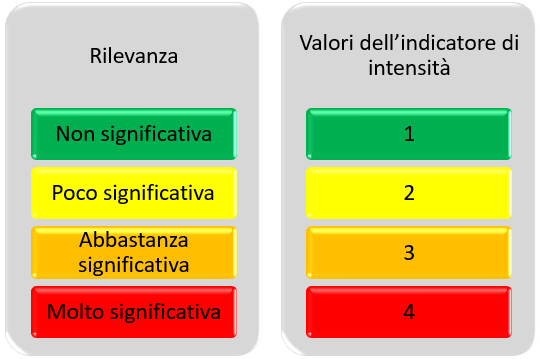

Il professionista dovrà muoversi secondo lo schema proposto dal CNDCEC, che ha fissato una nuova scala per la valutazione del rischio, identica a quella utilizzata per la valutazione del rischio del cliente al fine di stabilire le misure di adeguata verifica da intraprendere; più precisamente si valuta, con una scala da 1 a 4, dove il punteggio minimo è riferito a una rilevanza “non significativa” e il punteggio massimo a una rilevanza “molto significativa”.

Tali punteggi verranno utilizzati per procedere alla valutazione:

- del rischio inerente strutturato con l’analisi de:

- la tipologia di clientela;

- l’area geografica di operatività;

- i canali distributivi (riferito alla modalità di effettuazione della prestazione professionale, anche tramite collaborazioni esterne, corrispondenze, canali di pagamento, ecc.);

- i servizi offerti.

- del grado di vulnerabilità dipendente dall’efficacia dei seguenti elementi:

- formazione;

- organizzazione degli adempimenti di adeguata verifica della clientela;

- organizzazione degli adempimenti relativi alla conservazione dei documenti, dati e informazioni;

- organizzazione in materia di segnalazione di operazioni sospette e comunicazione delle violazioni alle norme sull’uso del contante.

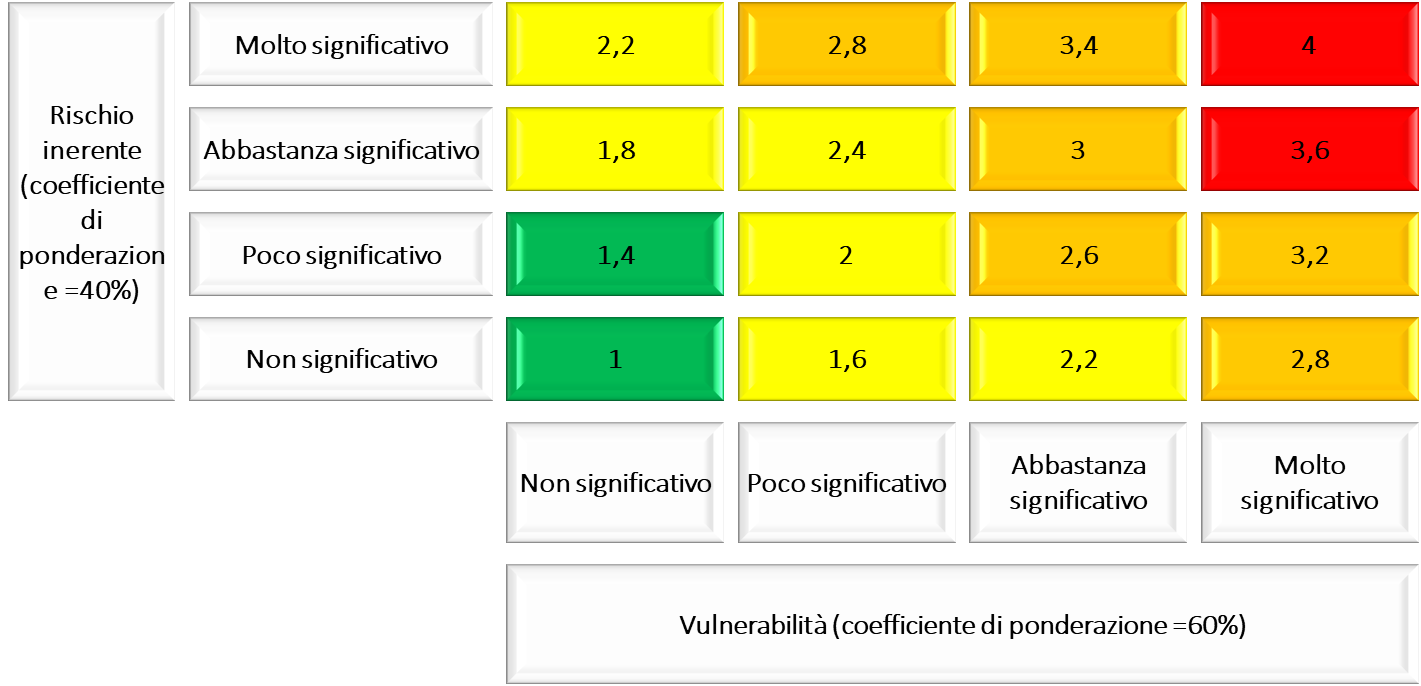

il cui risultato è determinato dalla media aritmetica dei valori attribuiti a ciascuno dei fattori sopra indicati.

Al termine del calcolo del rischio inerente il professionista prosegue con la determinazione del rischio residuo mediante l’utilizzo di una matrice che considera sia i valori del rischio inerente sia quelli della vulnerabilità, basandosi su una ponderazione del 40% (rischio inerente) / 60% (vulnerabilità) e assumendo che la componente di vulnerabilità abbia maggiore rilevanza nel determinare il livello di rischio residuo finale:

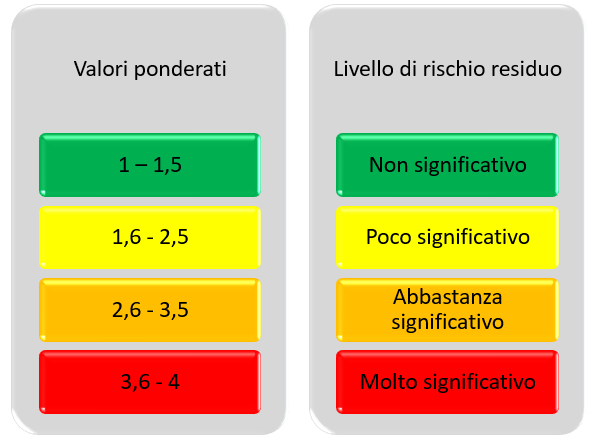

In base alla casella di intersezione si determina il valore rappresentativo del livello di rischio residuo, che viene individuato tenendo presente la seguente scala graduata:

Alla conclusione delle precedenti attività, il professionista considera terminata l’autoanalisi del rischio di riciclaggio e/o finanziamento del terrorismo, connessa alla propria attività professionale.

Al fine di dotare le realtà di maggiori dimensioni e complessità di efficaci ed efficienti presidi e procedure, il CNDCEC ha introdotto due nuove funzioni quali: la Funzione Antiriciclaggio e la Funzione di Revisione indipendenti, da istituire nel rispetto dei seguenti parametri dimensionali:

- per 2 o più professionisti nello stesso studio (una sede o più), occorre introdurre la Funzione Antiriciclaggio e nominare il relativo Responsabile Antiriciclaggio;

- per più di 30 professionisti e più di 30 collaboratori nello stesso Studio (una sede o più), occorre istituire la Funzione Antiriciclaggio, nominare il Responsabile Antiriciclaggio e introdurre una Funzione di Revisione Indipendente per la verifica dei presidi di controllo.

La revisione dell’autovalutazione del rischio deve essere svolta dai professionisti con periodicità triennale, in base all’ultima analisi del rischio nazionale disponibile e aggiornata all’indomani della pubblicazione di quella nuova. Resta tuttavia salva la facoltà di procedere al relativo aggiornamento nel caso in cui insorgano nuovi rischi e ogni qualvolta lo si ritenga opportuno. La documentazione relativa all’autovalutazione deve essere conservata e messa a disposizione delle Autorità di cui all’art. 21, co. 2, lett. a), d.lgs. 231/2007 e degli organismi di autoregolamentazione.

Autovalutazione del rischio negli Studi Associati

Un aspetto importante da evidenziare è quanto indicato nelle Linee Guida emanate dal CNDCEC in riferimento allo svolgimento dell’autovalutazione del rischio negli Studi Associati.

L’autovalutazione può essere effettuata con riferimento allo Studio, ferma restando per ciascun professionista associato la possibilità di predisporla individualmente.

Potrebbe tuttavia essere non sempre opportuno procedere a una valutazione “di studio”, in quanto diverse potrebbero essere le prestazioni professionali operate dai singoli professionisti associati, andando così a impattare in maniera “non del tutto veritiera” circa il rischio inerente.

Diversa invece l’analisi della sola vulnerabilità dello studio, in quanto non si darebbe adito ad alcuna anomalia essendo tale analisi improntata proprio sulle procedure dello studio e non del singolo professionista.