Introduzione

Con la pubblicazione del provvedimento n. 121 del 7 giugno 2022, IVASS aggiorna il regolamento ISVAP n°7/2007 al fine di recepire le novità introdotte dal principio contabile internazionale IFRS17 sui contratti assicurativi, previsto entrare in vigore dal 1° gennaio 2023 e sostituire l’attuale IFRS 4.

Le modifiche introdotte tengono conto delle esigenze di proporzionalità richieste dall’articolo 191, comma 2 del CAP (e, in particolare, dell’esigenza di imporre il minor sacrificio per i soggetti destinatari della previsione regolamentare) tanto quanto di favorire un’informativa di bilancio efficace ed efficiente a beneficio degli utilizzatori dello stesso, riducendo il numero di casi in cui IVASS, in virtù del proprio potere di vigilanza, debba richiedere dati e/o notizie ed effettuare eventualmente ispezioni presso enti e società, al fine di verificare la veridicità dei valori iscritti.

Art. 191 comma 2 CAP

“2. I regolamenti di cui al comma 1 si conformano al principio di proporzionalità per il raggiungimento del fine con il minor sacrificio per i soggetti destinatari.”

L’obiettivo è di favorire la trasparenza informativa, garantire la comparabilità degli operatori del settore e rendere più facile la comprensione del bilancio tramite una razionalizzazione delle informazioni fornite direttamente dalle imprese, inserendo in nota integrativa le voci definite dal Regolamento direttamente nelle parti cui afferiscono le informazioni stesse e non più in un elenco di allegati.

Caratteristiche dell’intervento normativo

Come accennato in premessa, l’aggiornamento sui nuovi schemi di bilancio ha l’obiettivo di migliorare la trasparenza informativa e la comparabilità delle società tramite:

- L’aggiornamento degli schemi di bilancio, per recepire le novità introdotte da IFRS 17;

- L’inserimento in Nota Integrativa di nuovi prospetti informativi per disciplinare le informazioni fondamentali per la comprensione dei bilanci assicurativi, indicate dallo stesso IASB;

- L’integrazione delle informazioni previste dai vigenti prospetti di nota integrativa con ulteriori dettagli previsti dai principi contabili cui essi si riferiscono, al fine di renderli il più possibile corrispondenti con la disclosure contemplata dagli IAS/IFRS. Alcuni vigenti prospetti di nota integrativa sono appositamente rimodulati e ricondotti alle voci degli schemi di Stato Patrimoniale e Conto Economico cui si riferiscono.

Per fare ciò, si è reso necessario suddividere il contenuto di alcuni singoli prospetti per attribuirlo alle specifiche voci di riferimento (i.e. l’informativa sui portafogli dell’attivo “Attività finanziarie valutate al costo ammortizzato”).

Inoltre, si osserva che si è anche tenuto conto della disciplina in materia di bilanci bancari e finanziari emanata a livello nazionale dalla Banca d’Italia al fine di favorire, indirettamente, anche la comparabilità tra i bilanci dei conglomerati assicurativi e bancari nazionali.

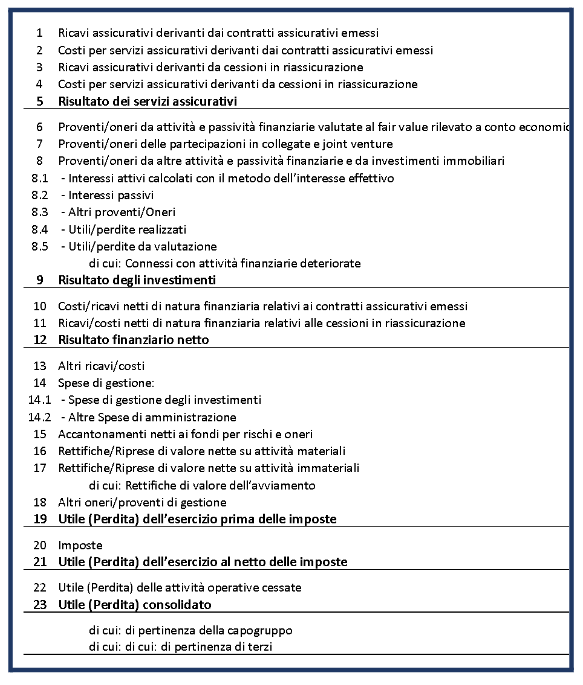

Si è proceduto infine ad organizzare il Conto Economico con evidenza di alcuni risultati economici intermedi (i.e. “Risultato dei servizi assicurativi”) coerentemente con l’impostazione di IFRS 17, che distingue in maniera netta i ricavi e i costi per origine tecnica/assicurativa e finanziaria.

Le principali modifiche al regolamento

| TESTO ORIGINALE | PROPOSTA DI TESTO AGGIORNATO |

| Art. 4 (Principi di redazione) 1. Le imprese di cui all’articolo 3, comma 1, del presente Regolamento seguono le Istruzioni contenute nell’allegato 1 per la compilazione dei prospetti di cui agli allegati 2, 2bis, 4, 4bis, 5, 5bis, 7 e 7bis. Tali istruzioni indicano, per ciascuna voce, il riferimento ai principi contabili internazionali attualmente in vigore. Detti riferimenti devono intendersi automaticamente aggiornati in virtù delle successive modifiche introdotte nell’ordinamento comunitario ai sensi del regolamento (CE) n. 1606/2002 del Parlamento Europeo e del Consiglio del 19 luglio 2002. | Art. 4 (Principi di redazione) Le imprese di cui all’articolo 3, comma 1, del presente Regolamento seguono le Istruzioni contenute nell’allegato 1 per la compilazione delle voci e delle tabelle di cui all’allegato 2. Tali istruzioni di norma indicano, per ciascuna voce e tabella, il riferimento ai principi contabili internazionali attualmente in vigore. Detti riferimenti devono intendersi automaticamente aggiornati in virtù delle successive modifiche introdotte nell’ordinamento comunitario ai sensi del Regolamento (CE) n. 1606/2002 del Parlamento Europeo e del Consiglio del 19 Luglio 2002. |

| Art. 7 (Bilancio di esercizio IAS/IFRS) 1. Le imprese di cui all’articolo 6 del presente Regolamento utilizzano i prospetti di bilancio (Stato Patrimoniale, Conto Economico, Conto Economico Complessivo,16 Prospetto delle Variazioni del Patrimonio Netto e Rendiconto Finanziario) annessi al presente Regolamento (allegati 2 e 2bis). 2. Nell’ambito della nota integrativa al bilancio di esercizio IAS/IFRS, le imprese di cui all’articolo 6 del presente Regolamento riportano i prospetti di seguito elencati, dandone adeguata rilevanza nei paragrafi di nota integrativa relativi all’area tematica cui i prospetti stessi si riferiscono:[…]Tali prospetti riguardano le principali informazioni da fornire in nota integrativa ma non ne esauriscono il contenuto; resta pertanto fermo l’obbligo di fornire il complesso delle informazioni richieste dai principi contabili internazionali, anche se non esplicitamente richiamate dal presente Regolamento. 3. È consentito introdurre dettagli aggiuntivi di specifiche voci previste dai prospetti, purché ciò non pregiudichi la chiarezza e l’unitarietà degli stessi. | Art. 7 (Bilancio di esercizio IAS/IFRS) 1. Le imprese di cui all’articolo 6 del presente Regolamento redigono il bilancio di esercizio IAS/IFRS in conformità agli schemi di Stato Patrimoniale, Conto Economico, Conto Economico Complessivo, Prospetto delle Variazioni del Patrimonio Netto, Rendiconto Finanziario e Nota Integrativa annessi al presente Regolamento (allegato 2, tenendo conto degli aggiustamenti relativi al bilancio di esercizio IAS/IFRS indicati nell’allegato 1) 2. Nell’ambito dello schema di Nota Integrativa relativo al bilancio di esercizio IAS/IFRS, le imprese di cui all’articolo 6 del presente Regolamento riportano le voci e le tabelle di cui all’allegato 2 – che rappresentano dettagli informativi da fornire nella Nota Integrativa con riferimento a specifiche aree informative oppure a corrispondenti voci, specificamente indicate, degli schemi di Stato Patrimoniale, Conto Economico, Conto Economico Complessivo – tenendo conto degli aggiustamenti relativi al bilancio di esercizio IAS/IFRS indicati nell’allegato 1. Le voci e le tabelle da includere nella nota integrativa contengono solo alcuni dei dettagli informativi contemplati dai principi contabili internazionali, quindi non ne esauriscono il contenuto; resta pertanto fermo l’obbligo di fornire il complesso delle informazioni richieste dai principi contabili internazionali, anche se non esplicitamente richiamate dal presente Regolamento.3. È consentito non fornire le informazioni contemplate dalla Nota Integrativa di cui all’allegato 2 se le informazioni in essa contenute sono non rilevanti. Inoltre, è consentito introdurre nuove voci purché il loro contenuto non sia riconducibile ad alcuna delle voci già previste dagli schemi e solo se si tratta di importi di rilievo. |

| Art. 10 (Area di intervento e relazione del revisore legale o della società di revisione) 2. Il revisore legale o la società di revisione, nella relazione di cui all’articolo 9 del presente Regolamento, esprime, ai sensi dell’articolo 102, comma 2 del Codice, il proprio giudizio in merito alla sufficienza delle riserve tecniche, determinate in base alle disposizioni di cui all’articolo 11-bis del presente Regolamento, avuto riguardo alle disposizioni di legge e regolamentari, ed in conformità a corrette tecniche attuariali nel rispetto dei principi di seguito specificati, se ed in quanto applicabili ad ogni particolare tipo di riserva:a) impiego di adeguate basi tecniche; b) impiego di ipotesi evolutive prudenziali; c) impiego di adeguate metodologie di calcolo. | Art. 10 (Area di intervento e relazione del revisore legale o della società di revisione) 2. Il revisore legale o la società di revisione, in una sezione separata della relazione di cui all’articolo 9 del presente Regolamento dal titolo “Relazione su altre disposizioni di legge e regolamentari”, esprime, ai sensi dell’articolo 102, comma 2 del Codice, il proprio giudizio in merito alla sufficienza delle riserve tecniche, determinate in base alle disposizioni di cui all’articolo 11-bis del presente Regolamento, avuto riguardo alle disposizioni di legge e regolamentari, ed in conformità a corrette tecniche attuariali nel rispetto dei principi di seguito specificati, se ed in quanto applicabili ad ogni particolare tipo di riserva:a) impiego di adeguate basi tecniche; b) impiego di ipotesi evolutive prudenziali; c) impiego di adeguate metodologie di calcolo |

| Art. 13 (Relazione semestrale IAS/IFRS) 1. Le imprese di cui all’articolo 6 del presente Regolamento redigono, a fini di vigilanza, la relazione semestrale IAS/IFRS in conformità ai prospetti (Conto Economico, Conto Economico Complessivo29) annessi al presente Regolamento (allegati 4 e 4bis).2. La relazione semestrale IAS/IFRS comprende note redatte secondo un’informativa coerente con i principi espressi dallo IAS 34, nell’ambito delle quali le imprese includono i prospetti di seguito elencati, dandone adeguata rilevanza nei paragrafi relativi all’area tematica cui i prospetti stessi si riferiscono:- “Conto Economico per gestione”; – “Dettaglio delle voci tecniche assicurative”; – “Proventi e oneri finanziari e da investimenti”; – “Dettaglio delle spese di gestione”; – “Dettaglio delle altre componenti del Conto Economico Complessivo”; – “Dettaglio delle attività finanziarie riclassificate e degli effetti sul conto economico e sulla redditività complessiva”. 4. Fermi restando gli obblighi di informativa previsti dai principi contabili internazionali è consentito all’impresa non compilare il “Dettaglio delle attività finanziarie riclassificate e degli effetti sul conto economico e sulla redditività complessiva” nel caso in cui non abbia effettuato significative riclassificazioni nell’esercizio o negli esercizi precedenti. | Art. 13 (Relazione semestrale IAS/IFRS) 1. Le imprese di cui all’articolo 6 del presente Regolamento redigono, a fini di vigilanza, la relazione semestrale IAS/IFRS in conformità agli schemi di Stato Patrimoniale, Conto Economico e Conto Economico Complessivo annessi al presente Regolamento (allegato 2).2. La relazione semestrale IAS/IFRS comprende note redatte secondo un’informativa coerente con i principi espressi dallo IAS 34, nell’ambito delle quali le imprese includono le tabelle di seguito elencate:– “Attività finanziarie riclassificate: cambiamento di modello di business, fair value ed effetti sulla redditività complessiva”; – “Attività immateriali: composizione delle attività”; – “Attività materiali: composizione delle attività”; – “Dinamica del valore di bilancio delle cessioni in riassicurazione distinta per elementi sottostanti alla misurazione” ; – “Investimenti immobiliari: composizione delle attività”; – “Attività finanziarie valutate al costo ammortizzato: composizione merceologica e stadi di rischio di credito”; – “Attività finanziarie valutate al fair value con impatto sulla redditività complessiva: composizione merceologica” ; – “Attività finanziarie valutate al fair value rilevato a conto economico: composizione merceologica” ; – “Dinamica del valore di bilancio – dei contratti assicurativi emessi distinta per elementi sottostanti alla misurazione” ; – “Passività finanziarie valutate al fair value rilevato a conto economico: composizione merceologica” ; – “Passività finanziarie valutate al costo ammortizzato: composizione merceologica”; – “Ricavi e costi assicurativi derivanti dai contratti assicurativi emessi – Composizione” ; – “Costi e ricavi assicurativi derivanti dalle cessioni in riassicurazione –Composizione” ; – “Ripartizione per natura dei costi per servizi assicurativi derivanti dai contratti di assicurazione emessi e dalle cessioni in riassicurazione”; – “Dettaglio delle altre componenti del Conto Economico Complessivo”; – “Stato patrimoniale per gestione”4. (abrogato) 4-bis È consentito non fornire le informazioni contemplate dalle tabelle di cui al comma 2 se le informazioni in esse contenute sono non rilevanti. Inoltre, è consentito introdurre nuove voci purché il loro contenuto non sia riconducibile ad alcuna delle voci già previste e solo se si tratta di importi di rilievo |

| Art. 24 (Bilancio consolidato) 1. Le imprese di cui all’articolo 19 del presente Regolamento redigono il bilancio consolidato in conformità ai prospetti (Stato Patrimoniale, Conto Economico, Conto Economico Complessivo,41 Prospetto delle Variazioni del Patrimonio Netto e Rendiconto Finanziario) annessi al presente Regolamento (allegati 5 e 5bis).2. Nell’ambito della nota integrativa al bilancio consolidato, le imprese riportano i prospetti di seguito elencati, dandone adeguata rilevanza nei paragrafi di nota integrativa relativi all’area tematica cui i prospetti stessi si riferiscono:[…]Tali prospetti riguardano le principali informazioni da fornire in nota integrativa ma non ne esauriscono il contenuto; resta pertanto fermo l’obbligo di fornire il complesso delle informazioni richieste dai principi contabili internazionali, anche se non esplicitamente richiamate dal presente Regolamento. 3. È consentito introdurre dettagli aggiuntivi di specifiche voci previste dai prospetti, purché ciò non pregiudichi la chiarezza e l’unitarietà degli stessi. I prospetti di Stato Patrimoniale e di Conto Economico per settore di attività sono completati con l’aggiunta di apposite colonne per ciascun settore di attività il cui contributo al bilancio consolidato sia significativo. 5. Fermi restando gli obblighi di informativa previsti dai principi contabili internazionali è consentito all’impresa non compilare il “Dettaglio delle attività finanziarie riclassificate e degli effetti sul conto economico e sulla redditività complessiva” nel caso in cui non abbia effettuato significative riclassificazioni nell’esercizio o negli esercizi precedenti.6. Fermi restando gli obblighi di informativa previsti dai principi contabili internazionali è consentito all’impresa non compilare il “Dettaglio delle variazioni delle attività e delle passività del livello 3 valutate al fair value su base ricorrente” nel caso in cui non abbia registrato nell’esercizio significative variazioni o consistenze delle attività e delle passività finanziarie del livello 3. | Art. 24 (Bilancio consolidato) 1. Le imprese di cui all’articolo 19 del presente Regolamento redigono il bilancio consolidato in conformità agli schemi di Stato Patrimoniale, Conto Economico, Conto Economico Complessivo, Prospetto delle Variazioni del Patrimonio Netto, Rendiconto Finanziario e Nota Integrativa annessi al presente Regolamento (allegato 2).2. Nell’ambito dello schema di Nota Integrativa relativo al bilancio consolidato, le imprese riportano le voci e le tabelle di cui all’allegato 2, che rappresentano dettagli informativi da fornire nella Nota Integrativa con riferimento a specifiche aree informative oppure a corrispondenti voci, specificamente indicate, degli schemi di Stato Patrimoniale, Conto Economico, Conto Economico Complessivo.Le voci e le tabelle da includere nella Nota Integrativa contengono solo alcuni dei dettagli informativi contemplati dai principi contabili internazionali, quindi non ne esauriscono il contenuto; resta pertanto fermo l’obbligo di fornire il complesso delle informazioni richieste dai principi contabili internazionali, anche se non esplicitamente richiamate dal presente Regolamento.3. È consentito non fornire le informazioni contemplate dalla Nota Integrativa di cui all’Allegato 2 se le informazioni in essa contenute sono non rilevanti. Inoltre, è consentito introdurre nuove voci rispetto a quelle previste dagli schemi, purché il loro contenuto non sia riconducibile ad alcuna delle voci già previste dagli schemi e solo se si tratta di importi di rilievo. Le tabelle di Nota Integrativa relative allo Stato Patrimoniale e al Conto Economico per settore di attività sono completate con l’aggiunta di apposite colonne per ciascun settore di attività il cui contributo al bilancio consolidato sia significativo.3-bis. Il bilancio consolidato è redatto in migliaia di euro. Ove il bilancio consolidato presenti un “totale dell’attivo” pari o superiore a 10 mld. di euro è consentito di redigere il medesimo bilancio in milioni di euro.5. (abrogato). 6. (abrogato). |

| Art. 28 (Relazione semestrale consolidata) 1. Le imprese di cui all’articolo 19 del presente Regolamento redigono, a fini di vigilanza, la relazione semestrale consolidata in conformità ai prospetti (Conto Economico, Conto Economico Complessivo,53) annessi al presente Regolamento (allegati 7 e 7bis).2. La relazione semestrale consolidata comprende note redatte secondo un’informativa coerente con i principi espressi dallo IAS 34, nell’ambito delle quali le imprese includono i prospetti di seguito elencati, dandone adeguata rilevanza nei paragrafi relativi all’area tematica cui i prospetti stessi si riferiscono:- “Conto Economico per settore di attività”; – “Area di consolidamento”; | Art. 28 (Relazione semestrale consolidata) 1. Le imprese di cui all’articolo 19 del presente Regolamento redigono, a fini di vigilanza, la relazione semestrale consolidata in conformità agli schemi di Stato Patrimoniale, Conto Economico, Conto Economico Complessivo, annessi al presente Regolamento (allegato 2).2. La relazione semestrale consolidata comprende note redatte secondo un’informativa coerente con i principi espressi dallo IAS 34, nell’ambito delle quali le imprese includono le tabelle di seguito elencate:- “Partecipazioni in società controllate in via esclusiva”; – “Partecipazioni in società controllate in via esclusiva con interessenze di terzi significative”; – “Partecipazioni: Informazioni sui rapporti partecipativi”; – “Partecipazioni significative: valore di bilancio, fair value e dividendi percepiti”; – “Attività finanziarie riclassificate: cambiamento del modello di business, fair value ed effetti sulla redditività complessiva”; – “Attività immateriali: composizione delle attività”; – “Attività materiali: composizione delle attività”; – “Dinamica del valore di bilancio delle cessioni in riassicurazione distinta per elementi sottostanti alla misurazione”; – “Investimenti immobiliari: composizione delle attività”; – “Attività finanziarie valutate al costo ammortizzato: composizione merceologica e stadi di rischio di credito”; – “Attività finanziarie valutate al fair value con impatto sulla redditività complessiva: composizione merceologica”; – “Attività finanziarie valutate al fair value rilevato a conto economico: composizione merceologica”; – “Dinamica del valore di bilancio dei contratti assicurativi emessi distinta per elementi sottostanti alla misurazione”; – “Passività finanziarie valutate al fair value rilevato a conto economico: composizione merceologica”; – “Passività finanziarie valutate al costo ammortizzato: composizione merceologica”; – “Ricavi e costi assicurativi derivanti dai contratti assicurativi emessi – Composizione”; – “Costi e ricavi assicurativi derivanti dalle cessioni in riassicurazione –Composizione”; – “Ripartizione per natura dei costi per servizi assicurativi derivanti dai contratti di assicurazione emessi e dalle cessioni in riassicurazione”; – “Dettaglio delle altre componenti del Conto Economico Complessivo”; – “Stato patrimoniale per settore di attività”; – “Conto economico per settore di attività”. |

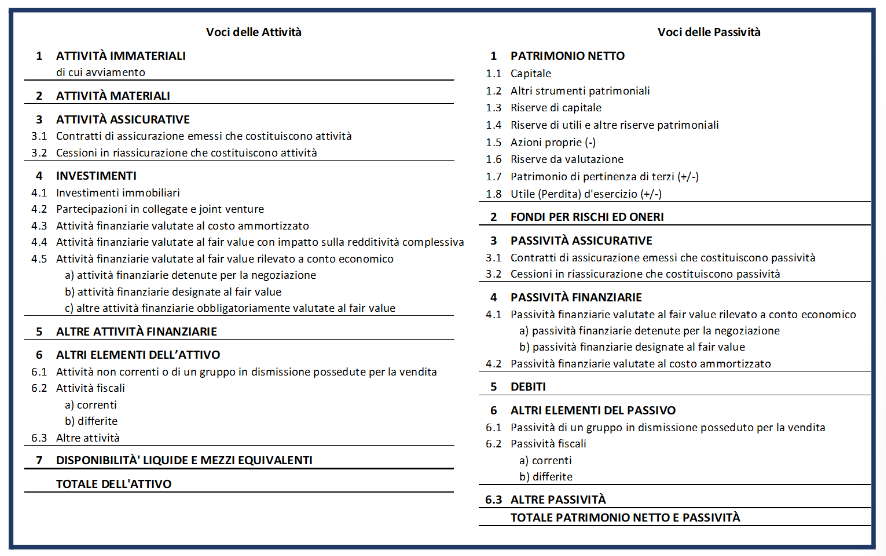

Schemi del bilancio assicurativo IAS/IFRS

Figura 1: schema di Conto Economico

Figura 2: schema di Stato Patrimoniale

Emanuele D’Imprima (Senior Consultant Ca&Co)

Allegato A

Di seguito si riporta il contenuto dell’Allegato A al documento di consultazione in commento, che specifica le integrazioni delle informazioni previste dai vigenti prospetti e tabelle delle note al bilancio con ulteriori dettagli previsti dai principi contabili internazionali IAS/IFRS cui gli stessi si riferiscono. Come sopra accennato, tali integrazioni sono state predisposte tenendo conto della disciplina in materia di bilanci bancari e finanziari emanata a livello nazionale da Banca d’Italia, al fine di favorire un parziale allineamento e la comparabilità tra i bilanci dei conglomerati assicurativi e bancari nazionali.

Nello specifico, è previsto quanto segue:

AREA DI CONSOLIDAMENTO: viene inserita la colonna “Tipo di rapporto” per recuperare la rilevante informativa sulla forma di controllo (“maggioranza dei diritti di voto nell’assemblea ordinaria”, “influenza dominante nell’assemblea ordinaria”, “accordi con altri soci”, “altre forme di controllo”, “direzione unitaria”).

AREA DI CONSOLIDAMENTO – Partecipazioni in società con interessenze di terzi significative: in linea con quanto richiesto dall’IFRS12 “Informativa sulle partecipazioni in altre entità”, paragrafo B10, lettera a), la voce “dividendi distribuiti a terzi” viene inserita nella presente tabella, anziché in quella sui dati contabili delle società controllate. Rispetto al vigente prospetto informativo, le differenze sulle informazioni contabili richieste è conseguenza di un’operazione di allineamento con le informazioni previste per le joint ventures dall’IFRS12, paragrafi B12 e B13.

AREA DI CONSOLIDAMENTO – Altre informazioni: vengono inserite nuove voci per completare l’informativa richiesta dall’IFRS 12 (cfr. paragrafi 7, lettera a), 8, 9, lettere a), b), c), 11, 13, 18 e 19, nonché le eventuali ulteriori informazioni di cui al paragrafo 3).

***

DETTAGLIO DELLE PARTECIPAZIONI NON CONSOLIDATE: le informazioni di dettaglio sulle partecipazioni in società collegate e joint ventures sono inserite come apertura informativa della voce di stato patrimoniale “Investimenti – partecipazioni in società collegate e joint venture”.

Le informazioni aggiuntive (tabelle), rispetto a quelle previste dal vigente prospetto informativo, sono introdotte per disciplinare in maniera completa l’informativa sulle partecipazioni in società collegate e joint venture prevista dall’IFRS 12.

In particolare, per le tabelle:

- Partecipazioni significative: valori di bilancio, FV e dividendi percepiti si fa riferimento alle informazioni di cui all’IFRS12, paragrafi 21, lettere b(i) e b(iii), B12, lettera a);

- Partecipazioni significative: informazioni contabili si fa riferimento alle informazioni di cui all’IFRS 12, paragrafi 21, lettere a (ii) e b(ii), B12, lettera b), B13, B14;

- Partecipazioni significative: riconciliazione valori contabili si fa riferimento alle informazioni di cui all’IFRS 12, paragrafo B14, lettera b);

- Partecipazioni non significative: informazioni contabili si fa riferimento all’IFRS 12, paragrafi 21, lettera c), B16.

***

INFORMATIVA SUI TRASFERIMENTI TRA PORTAFOGLI DI ATTIVITA’ FINANZIARIE

Le informazioni richieste con l’attuale prospetto di dettaglio vengono distribuite su due tabelle, con l’intento di rendere più intellegibili le richieste informative previste dall’IFRS 7 “Strumenti finanziari: informazioni integrative”. Inoltre, viene aggiunta l’informazione sugli “interessi attivi registrati nell’esercizio (ante imposte)” prevista dall’IFRS 7, paragrafo 12C, lettera b).

***

INFORMATIVA SUL FAIR VALUE

Tabella Variazioni annue delle attività e delle passività del livello 3 valutate al FV su base ricorrente: sono inseriti ulteriori dettagli informativi, rispetto al vigente prospetto, al fine di completare le specifiche informazioni previste dall’IFRS 13 “Valutazione del fair value”, paragrafo 93, lettere e(i), e(ii), e(iii), f).

Altre Informazioni: per completare la disclosure sul fair value prevista dall’IFRS 13, sono previste le ulteriori informazioni contemplate dai paragrafi 93, 95, 96, 97. Inoltre, viene introdotta l’informativa sul “day one profit” prevista dall’IFRS 7, paragrafo 28.

***

STATO PATRIMONIALE – ATTIVITÀ

Poiché le attività immateriali (e.g. avviamento) possono essere una posta significativa del bilancio delle imprese, incluse quelle assicurative, al fine di migliorare la comparabilità dei dati si è ritenuto opportuno rafforzare la disclosure prevista con il vigente prospetto.

In particolare, sono introdotte, in sostituzione del vigente prospetto, le due seguenti tabelle:

- Attività immateriali: composizione delle attività: le informazioni afferiscono alla durata delle attività immateriali (definita o indefinita) e su come queste ultime sono state generate (internamente; altre); le informazioni sono in linea con quanto richiesto dallo IAS 38 “Attività immateriali”, paragrafo 118, lettera a).

- Attività immateriali: variazioni annue: riconciliazione tra il valore di inizio esercizio e quello di fine esercizio delle attività immateriali; il dettaglio informativo previsto è in linea con quanto contemplato dallo IAS 38, paragrafo 118, lettera e).

***

Poiché le attività materiali (e.g. fabbricati, mobili) possono essere una posta significativa del bilancio assicurativo, al fine di migliorare la comparabilità dei dati si è ritenuto opportuno rafforzare la disclosure prevista con il vigente prospetto.

In particolare, sono introdotte, in sostituzione del vigente prospetto, le due seguenti tabelle:

a) Attività materiali: composizione delle attività: le informazioni concernono come le attività materiali sono state classificate (ad uso proprio; rimanenze da IAS 2) e valutate (costo o valore rideterminato); la disclosure richiesta è in linea con quanto previsto dallo IAS 16 “Immobili, impianti e macchinari”, paragrafo 73, lettera a) e dallo IAS 2 “Rimanenze”, paragrafo 36, lettera b).

b) Attività materiali: variazioni annue: riconciliazione tra il valore di inizio esercizio e quello di fine esercizio delle attività materiali; il dettaglio informativo previsto è in linea con quanto contemplato dallo IAS 16, paragrafo 73, lettere d), e).

Inoltre, viene richiamata la disclosure prevista dallo IAS 41 “Agricoltura”.

***

INVESTIMENTI

Con riferimento agli investimenti immobiliari, in analogia a quanto operato per gli immobili ad uso proprio, al fine di migliorare la comparabilità dei dati si è ritenuto opportuno rafforzare la disclosure prevista con il vigente prospetto.

In particolare, sarebbero introdotte, in sostituzione del vigente prospetto, le due seguenti tabelle:

- Investimenti immobiliari: composizione delle attività: le informazioni concernono come gli immobili sono stati valutati (al costo o al FV); il dettaglio informativo previsto è in linea con quanto contemplato dallo IAS 40 “Investimenti immobiliari”, paragrafo 75, lettera a).

- Investimenti immobiliari: variazioni annue: riconciliazione tra il valore di inizio esercizio e quello di fine esercizio degli immobili; il dettaglio informativo previsto è in linea con quanto contemplato dallo IAS 40, paragrafi 76, 79, lettere c), d).

***

Con riferimento alle Attività finanziarie valutate al costo ammortizzato, rispetto a quanto previsto dal vigente prospetto, al fine di migliorare la comparabilità dei dati vengono introdotti nuovi dettagli informativi riferiti:

- agli stadi di rischio di credito previsti dall’IFRS 9 “Strumenti finanziari” ai fini del calcolo delle perdite attese (impairment) (Tabella Attività finanziarie valutate al costo ammortizzato: composizione merceologica e stadi di rischio di credito; Tabella Attività finanziarie valutate al costo ammortizzato: valore lordo e rettifiche di valore complessive; cfr. IFRS 7, paragrafo 35B, lettera b);

- alla gerarchia del FV delle macro-tipologie di attività finanziarie (titoli di debito; finanziamenti e crediti) (Tabella Attività finanziarie valutate al costo ammortizzato: composizione merceologica, composizione percentuale e gerarchia del FV); questa informativa viene inserita in base a quanto previsto dall’IFRS 7, paragrafi 7, 25, 26.

***

Con riferimento alle Attività finanziarie valutate al FV con impatto sulla redditività complessiva, rispetto a quanto previsto dal vigente prospetto, al fine di migliorare la comparabilità dei dati vengono introdotti nuovi dettagli informativi riferiti:

- alla composizione percentuale delle tipologie di attività (Tabella Attività finanziarie valutate al FV con impatto sulla redditività complessiva: composizione merceologica e composizione percentuale); tale dettaglio è conforme con quanto già fornito in bilancio da talune imprese di assicurazione;

- agli stadi di rischio di credito previsti dall’IFRS 9 ai fini del calcolo delle perdite attese (impairment) (Tabella Attività finanziarie valutate al FV con impatto sulla redditività complessiva: valore lordo e rettifiche di valore complessive; cfr. IFRS 7, paragrafo 35B, lettera b).

***

Con riferimento alle Attività finanziarie valutate al FV rilevato a conto economico, rispetto a quanto previsto dal vigente prospetto, al fine di migliorare la comparabilità dei dati vengono introdotti nuovi dettagli informativi riferiti alla composizione percentuale delle tipologie di attività (Tabella Attività finanziarie valutate al FV rilevato a conto economico: composizione merceologica e composizione percentuale); tale dettaglio è conforme con quanto fornito in bilancio da talune imprese di assicurazione.

***

STATO PATRIMONIALE – PATRIMONIO NETTO E PASSIVITÀ

Con riferimento al patrimonio netto al fine di migliorare la comparabilità dei dati viene introdotta una nuova tabella in cui riportare la riconciliazione del numero di azioni emesse dalla capogruppo (Tabella Capitale – Numero azioni della capogruppo: variazioni annue); questa informativa viene richiesta in base a quanto previsto dallo IAS 1 “Presentazione del bilancio”, paragrafo 79, lettera a(iv).

***

Con riferimento alle Passività finanziarie valutate al FV rilevato a conto economico, rispetto a quanto previsto dal vigente prospetto, al fine di migliorare la comparabilità dei dati vengono introdotti nuovi dettagli informativi riferiti alla composizione percentuale delle tipologie di passività (Tabella Passività finanziarie valutate al FV rilevato a conto economico: composizione merceologica); tale dettaglio è conforme con quanto fornito in bilancio dalle imprese di assicurazione.

***

Con riferimento alle Passività finanziarie valutate al costo ammortizzato, rispetto a quanto previsto dal vigente prospetto, al fine di migliorare la comparabilità dei dati vengono introdotti nuovi dettagli informativi riferiti (Tabella Passività finanziarie valutate al costo ammortizzato: composizione merceologica, composizione percentuale e gerarchia del fair value):

- alla composizione percentuale delle tipologie di passività; tale dettaglio è conforme con quanto già fornito in bilancio dalle imprese di assicurazione;

- alla gerarchia del FV delle tipologie di passività (passività subordinate, ecc.); questa informativa viene inserita in base a quanto previsto dall’IFRS 7, paragrafi 7, 25, 26, 29.

***

CONTO ECONOMICO

Come dettaglio informativo della voce di conto economico “Proventi/oneri da altre attività e passività finanziarie e da investimenti immobiliari – utili/perdite da valutazione” viene introdotta la nuova tabella “Rettifiche/riprese di valore per rischio di credito” volta a rilevare le rettifiche/riprese di valore su crediti ripartite per gli stadi di rischio di credito previsti dall’IFRS 9 ai fini del calcolo delle perdite attese (impairment).

***

DETTAGLIO DELLE ALTRE COMPONENTI DEL CONTO ECONOMICO COMPLESSIVO

La struttura della tabella viene rivista invertendo le righe con le colonne al fine di introdurre ulteriori evidenze informative e renderla maggiormente intellegibile. Inoltre, viene adottata l’impostazione di fornire gli importi al netto delle imposte (cfr. IAS 1, par. 91, lettera a)), anziché al lordo e con le relative imposte (cfr. IAS 1, paragrafo 91, lettera b)).